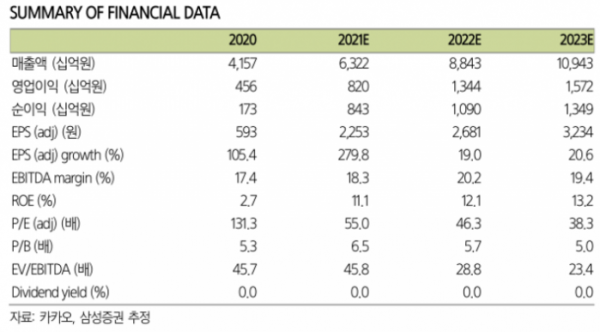

삼성증권은 16일 카카오에 대해 성장 속도에 대한 기대치 조정이 필요하다며 투자의견 ‘매수’를 유지하되, 목표주가는 기본 20만 원에서 18만 원으로 하향 조정했다.

최근 정부와 정치권의 비판과 규제 강화에 대응해 카카오는 14일 사회적 책임 강화안을 발표했다.

신사업 성장 속도도 조절하기로 했다. 오동환 삼성증권 연구원은 “핀테크 자회사의 일부 보험 중개 서비스 중단과 더불어 모빌리티의 수익모델 조정으로 신사업의 수익화 일정이 다소 늦춰질 전망이다”고 말했다.

이어 “핵심 서비스를 중심으로 밸류체인 전체로 빠르게 사업 영역을 확대해가던 기존의 사업 전략도 속도 조절이 불가피하다”며 “장기적으로는 새로운 형태의 수익모델을 도입함으로써 포기한 사업에 대한 수익 보전이 가능하다고 판단되나, 매출과 이익 성장 속도는 다소 느려질 것으로 본다”고 설명했다.

이번 카카오의 선제적인 대응으로 언론과 정치권의 규제 목소리가 잦아들지가 시장의 관심이다. 논란이 됐던 모빌리티의 스마트호출과 배달 서비스를 폐지하고, 대리운전 수수료도 인하를 결정해 갈등의 소지는 일정 부분 해소됐다. 하지만 오 연구원은 “가맹 택시의 수수료와 비가맹 택시의 배차 차별, 케이큐브홀딩스의 불성실공시 등의 이슈는 여전히 남아 있는 만큼 규제 리스크가 완전히 해소됐다고 보기는 어렵다”고 판단했다.

그는 “혁신 과정에서 발생하는 기존 사업자들의 반발로 해외에서도 플랫폼 규제가 강화되고 있으나, 산업의 패러다임 변환은 시대적 흐름이다”면서 “정부 규제로 플랫폼 비즈니스의 성장 속도는 둔화될 수 있으나, 방향성을 바꾸지는 못한다”고 말했다.

오 연구원은 “아직 규제에서 비교적 자유로운 광고와 게임, 커머스 부분은 구조적 성장이 지속되고 있는 만큼 카카오 전체의 영업이익 고 성장세는 규제 이슈와 무관하게 이어질 것으로 예상한다”면서 “상생을 의식한 카카오의 자발적 신사업 수익화 속도 조절이 예상되는 만큼 이익 성장에 대한 기대감은 하향 조정이 필요하다”고 설명했다. 이에 “신사업 수익 추정 하향과 자회사의 밸류에이션 하락을 반영해 카카오 목표주가를 기존 20만 원에서 18만 원으로 10% 하향한다”고 덧붙였다.