소비자에게는 보험료 인하 효과…실제 반영까지는 시차 발생

지난달 기준금리 인상에 따라 생보사의 공시이율과 예정이율도 상승세로 접어들고 있다. 예정이율과 공시이율이 올라가면 보험료 부담은 낮아지고, 보험상품의 기대수익률은 높아져 소비자에게는 보험료 인하 효과가 있다. 다만 실제 반영까지는 시차가 있을 전망이다.

4일 보험업계에 따르면 이달 1일부로 일부 보험사들은 공시이율을 소폭 올렸다. 연금보험에서는 동양생명이 0.04%p를 올린 2.30%로 정했고, 교보생명도 0.01%p 상승한 2.29%로 결정했다. 저축보험은 하나생명이 0.02%p 올린 2.52%. 교보생명이 0.01%p 올린 2.26%로 정했다.

농협생명만 유일하게 0.01%p 내린 2.20%로 결정했다. 농협생명 관계자는 “기준금리는 올랐으나 채권비중이 높은 회사의 경우 시중 채권금리 영향을 많이 받는다”며 “시중금리는 오히려 하락 추세여서 시장 상황을 고려한 결과”라고 설명했다.

공시이율과 예정이율 상승은 소비자에겐 보험료 인하 효과로 이어진다. 공시이율이란 은행의 예금금리처럼 고객이 투자한 금액에 일정 이율을 붙여 이자로 지급되는 보험 예정금리를 말한다. 공시이율이 올라가면 소비자가 받게 되는 만기 환급금은 그만큼 올라가게 된다.

예정이율은 보험사가 고객에게 받은 보험료를 운용해 얻을 수 있는 예상 이익률을 말한다. 금리가 상승하면 신규 채권의 이자수익 증가로 인해 보험사의 투자 손익이 개선된다. 예상 이익률이 높아지면 보험사는 고객에게 보험료를 덜 받아도 된다.

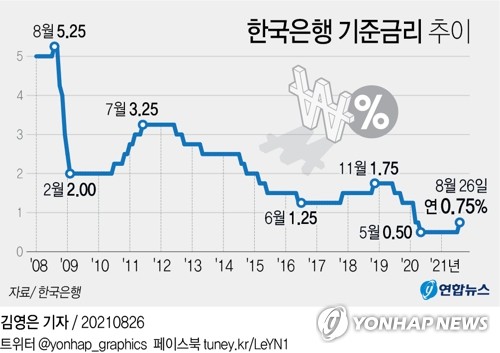

한국은행은 전달 기준금리를 연 0.5%에서 0.75%로 0.25%포인트 인상한 데 이어 이르면 10월에도 추가 인상을 단행할 전망이다. 이에 따라 공시이율과 예정이율 상승세는 당분간 이어질 것으로 보인다. 다만 기준금리가 공시이율에 반영될 때 까지는 약간의 시차는 있을 전망이다. 보험업계 관계자는 “적용 시점의 직전 3개월가량의 가중 이동평균을 적용해 공시이율을 산출하는 만큼 기준금리에 변동이 생긴다고 해도 즉각적인 반영은 어려울 수 있다”고 말했다.

반면 금리 인상이 보험사들의 건전성에는 악영향을 미칠 수 있다. 현행 보험부채 평가 방식은 원가방식이므로 금리가 인상되면 부채 감소 없이 자본만 감소해 지급여력비율(RBC비율)이 하락하게 된다.

2023년 IFRS17 시행을 앞두고 자본확충에 힘쓰고 있는 보험사들의 입장에선 부담스러운 일이다. RBC 비율은 가용자본을 요구자본으로 나누어 산출하는데 금리 상승으로 매도가능채권에서 평가손실이 발생하면 RBC 비율이 감소하게 된다.