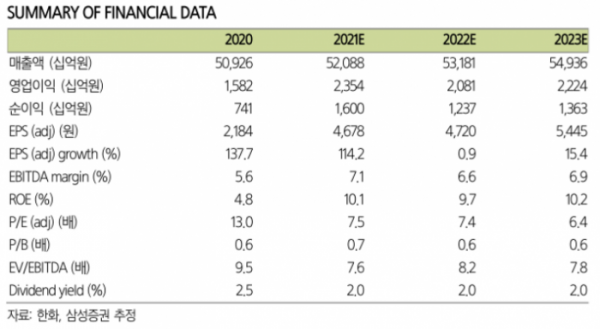

▲한화 실적 추정치

삼성증권은 1일 한화에 대해 별도기준 자체 사업에 대한 모멘텀(동력)이 기대된다며 투자의견은 ‘매수’, 목표주가는 4만4000원으로 상향 조정했다.

양일우 삼성증권 연구원은 “아직 정해진 바는 없으나, 글로벌 사업 부문의 수소 등 정밀화학분야 사업은 암모니아 관련 사업이 될 가능성이 높다”고 판단했다.

그러면서 “암모니아는 질산의 원료가 되고, 한화 그룹의 자회사들이 소수 밸류체인을 구성하고 있어 암모니아 사업 투자는 기존 사업과 자회사 사업에 시너지를 줄 가능성이 크다”고 분석했다.

그는 “한화의 배터리 제조 기업들이 다양한 국가에서 설비 증설이 있을 것으로 예상된다”면서 “기계 부문의 구조적 실적 증가가 있을 것으로 보인다”고 말했다. 한화의 기계 부문은 이차전지 전극 공정장비 제조에 강점이 있는 것으로 알려져 있다.

양 연구원은 “2020년 8월 10일 이후 극도로 낮아진 순자산가치(NAV) 반영률 0.33보다 높은 0.4를 반영하고 조정금액 3410억 원을 더해 목표주가를 10% 상향 조정한다”고 설명했다.

이어 “한화에서는 9월 수소 기업협의체 출범, 10월 누리호 발사 등의 관련 사업 노출이 많은 이벤트 일정이 있을 예정이다”고 덧붙였다.