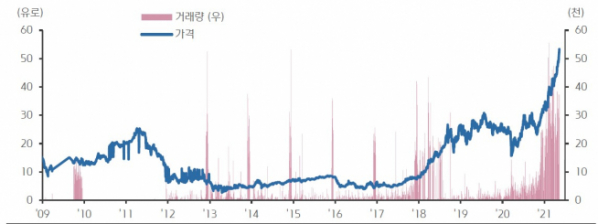

2050년 탄소중립, 2030년 온실가스 감축(1990년 대비 55%)을 달성하기 위해 유럽연합(EU)내 각종 규제 및 합의가 이뤄지는 가운데, 유럽 탄소배출권 가격이 사상 최고 수준을 이어가고 있다.

ICE 유럽선물거래소에 따르면 12월물 EU 탄소배출권 가격은 5월초 사상 처음으로 톤당 50유로를 넘어섰으며, 연초 대비해서는 60% 가량 상승중이다.

탄소배출권이란 이산화탄소, 메탄, 아산화질소, 과불화탄소, 수소불화탄소, 육불화황 등 6대 온실가스를 배출할 수 있는 권리다. 주식이나 채권처럼 거래소 및 장외시장에서 자유롭게 거래가 가능하며, 가격 수준은 시장수요와 공급에 의해 결정된다.

배출권거래제는 국가가 온실가스 배출량 감축 목표를 달성하기 위해 총배출량 범위 안에서 온실가스 배출권을 발행한 뒤 기업들에 할당하고, 기업들은 실제 배출한 온실가스 배출량에 해당하는 배출권을 국가에 제출하도록 의무화한 제도다. 이 과정에서 배출권이 부족한 기업과 여유가 있는 기업 간에 배출권을 거래할 수 있는 곳이 배출권 거래시장이다.

글로벌 탄소시장은 국가간 거래, 국내기업간 거래 등 다양한 형태로 운용되고 있으며, EU를 비롯한 미국, 한국, 중국, 뉴질랜드 등 에서는 탄소배출권거래제(ETS)를 시행중이다. 그중 2005년 세계최초로 ETS를 도입한 EU내 유럽기후거래소(ECX)에서의 탄소배출권(EUA, CER등) 파생상품, 현물거래가 가장 활발히 이뤄지고 있다.

국내 시장 역시 급성장하고 있다. 한국은 지난 2015년 이후 배출권거래제를 시작했고, 지난해 말 기준 한국거래소의 배출권 시장 거래 규모는 2015년 대비 거래량 16.8배, 거래대금 44.6배 급증했다. 지난해 총 거래대금은 6200억 원을 웃돌며 국가 단위 시장으로는 EU에 이어 세계 2위 규모로 성장했다.

이러다 보니 국내 뿐만 아니라 해외에서도 관련 상품에 대한 고민도 커지고 있다. 탄소배출권 선물을 기초자산으로 하는 ETF는 2008년말, 금융위기 이후 처음 등장했다. 당시 금융위기로 침체된 증권시장을 대체할 투자대상으로서 탄소배출권 거래시장은 투자자들의 관심을 끌었고, 이에 힘입어 탄소배출권 가격에 직접 투자할 수 있는 ETP인 ETFS Carbon(CARB)이 2008년 10월말 런던증권거래소에 처음 상장됐다.

세계최초 및 최대규모의 EU-ETS(유럽연합 탄소배출권 거래시장)의 선물가격을 기초자산으로 설정됐지만, 지금은 거래되지 않고 있다.

현재 탄소배출권에 직접 투자할수 있는 ETF로는 KraneShares Global Carbon ETF(KRBN)가 있다. KRBN의 기초자산인 IHS Markit Global Carbon Index는 EU-ETS, CCA, RGGI 세 지역의 탄소배출권 선물 가격을 포괄하며, 지난 해 7월30일 상장 된 후 지난 11일까지 약 70%, 연초 이후 41.7% 상승했다.

또 다른 하나는 ETN인데 iPath Series B Carbon ETN(GRN)으로 2019년 9월 출시됐다. KRBN과 달리 EU-ETS의 배출권 가격만을 따라가도록 설계됐으며, 연초 이후 65.4%의 수익률을 기록했다.

우리나라는 2015년 1월부터 탄소배출권 거래제를 도입했고 올해로 3차 배출권 거래제가 시행중이다. 1~2차 때와 다르게 3차때부터는 파생상품 도입 등 탄소배출권 거래시장 활성화를 위한 금융투자 활동 허용을 검토중이다.

김진영 키움증권 연구원은 “탄소배출권 가격결정 요인은 다양한데 국제환경정책, 경기펀더멘털, 화석연료가격, 기후변화, 할당량 등을 들 수 있다”면서 “특히 4월 미국 주도의 기후 정상 회의를 통해 2030년 각국의 온실가스 배출감소 목표가 대폭 상향조정된데다, 코로나19 이후 경제 회복이 가속화되면서 기업의 설비 가동률 및 에너지 사용량 증대로 배출권 수요가 더욱 증가할 것으로 예상되고 있다”고 말했다.

그는 이어 “2023년 EU의 탄소국경제(CBAM) 도입예고, 미 행정부의 탄소국경 조정검토 등도 탄소배출권 가격의 추가 상승을 견인할 수 있는 요소”라고 덧붙였다.

박수민 신영증권 연구원은 “아직까지 탄소배출을 고려한 주식투자전략은 적극적이지는 않고 매출액대비 탄소배출권을 고려해 시장비중대비 조정을 일부하는 전략이 많은 부분을 차지하고 있다”면서 “하지만 지수개발에는 속도가 가해지고 있는데 원자재 측면에서는 탄소배출권을 기반으로 한 지수개발이 확대되고 있고, 이를 기반으로 한 ETF들도 그 규모를 키워가고있어 기후변화 위기대응은 이제는 선택이 아닌 필수”라고 설명했다.