동양고속은 1968년 설립된 동양고속운수가 모태다. 회사는 2005년 7월 동양건설산업과 동양고속운수로 분할했으며 운수회사가 유가증권시장에 상장했다. 현재의 사명으로 상호를 변경했다. 회사는 마산과 아산, 평택 등에 자가소유 터미널 운영을 비롯해 임대 등의 부가사업도 영위하고 있다. 고속버스 보유현황 기준 8개 고속버스 회사 중 3위를 유지하고 있다.

동양고속은 1기(2005년) 영업 월 수가 6개월에 그쳤음에도 배당을 시작해 올해 들어서까지 단 한 번도 빼놓지 않고 배당 정책을 이어오고 있다. 창업주 고(故) 최윤신 전 회장으로부터 시작된 고배당이 경영권을 물려받은 최성원 회장으로까지 유지되고 있는 셈이다.

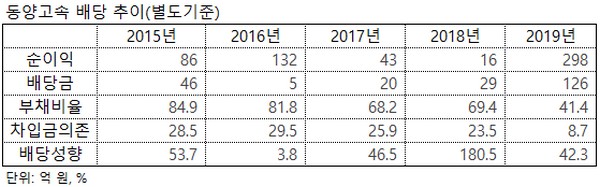

특히 회사는 별도 순이익을 기준으로 배당성향이 두 자릿수에 이르는 고배당 주식으로서의 명성을 유지하고 있다. 동양고속은 1기 순이익 7억 원 중 3억 원을 배당해 배당성향은 36.0%에 이른다. 이후 회사는 실적의 부침에 따라 배당성향의 변화가 있었으나 최소 25% 이상의 배당성향은 유지했다.

그러다 2016년 일시적으로 배당성향이 3.8%로 한 자릿수에 머물렀는데 이듬해 46.5%로 다시 회복했다. 또 작년에는 버스 운임 인사에 따른 실적 호조를 비롯해 자산처분 이익 발생 영향으로 126억 원을 배당해 설립 이래 가장 고액의 배당을 시행했다. 회사는 최근 500원의 분기배당을 결정했다. 동양고속은 2017년 들어 매년 1회 진행하던 결산배당 이외에 중간배당도 시작했다.

동양고속의 고배당 정책은 최 회장의 승계와 지분 확보에 도움이 된 것으로 보인다. 최 회장은 2011년 최 전 회장의 별세로 지분 32.9%를 상속받았으며 그룹 회장에 올랐다. 당시 최 회장은 35만여 주를 담보로 대출을 받았다. 상속 관련 세금 납입 용도로 추정되며 현재는 29만여 주로 감소했다. 최 회장은 2015년 8월 지분 일부를 매각하기 시작해 지분율이 줄기 시작했으며 현재는 모친인 이자영 고문보다 낮아진 상태다. 1분기 말 최 회장 13.86%, 이 고문 14.70%, 최성욱 부회장 9.97% 등 최대주주 지분은 47.52%다.

한편 동양고속의 고배당 정책을 두고 오너 일가 지분이 많기에 유지될 수 있었던 것 아니냐는 시각도 있다. 설립 이래 동양고속 오너 일가의 평균 지분율은 54%로 절반을 넘었으며 50% 이하로 내려간 것이 작년 말부터다. 거기에 동양고속의 개인 소액주주 비중은 분할 초기 10%대 수준에 그쳤으며 현재도 23% 수준에 불과하다. 단순 계산해 15년간 배당된 523억 원 중 절반 이상이 오너 주머니에 들어갔다고 볼 수 있다. 또 동양고속이 대주주와 일반주주 배당금을 다르게 하는 차등배당을 한 것은 2011년 한 차례에 그친다.