차입 상환 및 공장 부지 매입…고정비ㆍ부채비율 감소 예상

21일 금융감독원 전자공시에 따르면 세화아이엠씨는 전날 이사회를 열고 570억 원 규모의 유상증자를 결정했다. 전일 시가총액 1038억 원의 절반을 조금 넘는 대규모 증자다. 신주 예정 발행가는 816원이며 오는 9월 4일 확정된다.

이번 증자는 구주주 청약결과 실권주 및 단수주가 발생하면 일반에게 공모한다. 또 일반 공모에서도 청약이 미달해 발생하는 최종 실권주는 대표주관사인 이베스트투자증권이 인수하게 된다. 주가 향방에 따라 증자 규모가 변동될 수는 있어도 재원 조달 자체로는 문제 될 것이 없다는 의미다.

세화아이엠씨가 이번 증자를 진행하는 것은 재무구조 개선과 경영정상화 과정에 속도를 내기 위함으로 읽힌다. 세화아이엠씨는 과거 잘나가던 시절 연결기준 매출이 2000억 원을 넘었고 영업이익률도 17%를 웃돌 정도로 안정적인 수익을 올리던 회사였다.

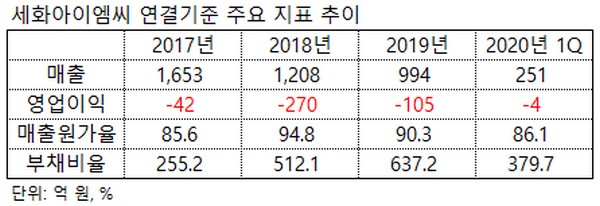

하지만 2014년을 정점으로 실적이 점차 내림세로 돌아섰고 2017년부터는 적자 기조가 시작됐다. 특히 2018년 4월 횡령배임 혐의가 발생한 데 이어 11월에는 감사의견 ‘의견거절’로 올해 4월 9일까지 개선기간을 부여받는 등 문제가 끊이지 않았다. 이 과정에서 회사의 실적은 급전직하했다. 2016년 연결 매출 2043억 원, 55억 원의 영업이익을 냈으나 2018년 270억 원 적자에 이어 작년에도 105억 원의 영업손실을 기록했다.

각종 사건 발생에 따른 매출처와의 신뢰도 악화와 그로 인한 가격 협상력 약화가 원인이었다. 주요 거래처의 발주 물량이 줄고 매출 단가가 낮아지면서 세화아이엠씨의 매출원가율은 2017년 85.6%에서 2018~2019년에는 각각 94.8%, 90.3%로 올라갔고, 반대로 매출총이익은 100억 원이 채 되지 않았다. 이에 회사는 구조조정과 생산체제 직영 전환 등을 통해 변화를 꾀하고 있다. 그 결과 올해 1분기에는 매출이 251억 원으로 작년보다 16.9% 줄었으나 영업손실 규모는 전년 29억 원에서 4억 원으로 낮출 수 있었다.

세화아이엠씨는 이번 재원 마련을 통해 고정 지출을 줄이는 한편 재무건전성을 더욱 다질 예정이다. 우선 570억 원 중 336억 원을 장단기차입금 상환에 쏟아붓는다. 이를 계기로 무차입 경영을 계획하고 있다. 아울러 234억 원은 현재 운영 중인 광주 공장의 부지를 매입해 임대료로 발생하는 고정비 감소에 활용한다.

이를 계기로 세화아이엠씨의 부채비율도 대폭 낮아질 전망이다. 회사는 2017년부터 영업손실 누적과 결손금 증가 및 자본총계 감소로 부채비율이 증가했다. 2017년 부채비율 255.2%에서 이듬해 512.1%로, 2019년에는 637.2%까지 치솟았다가 1분기 말 현재 379.7%로 일부 개선했다. 이번 증자 완료 이후 부채비율은 100%대 수준으로 더 낮아질 것으로 보인다.

한편 세화아이엠씨의 이번 증자로 예상되는 발행 신주 규모는 7000만 주다. 확정 발행가액이 40%의 할인율이 적용돼 결정되는 만큼 신주가 추가 상장할 경우 유통주식 수 증가에 따른 주가 희석화가 불가피하다. 이러한 우려가 반영돼 세화아이엠씨는 이날 장중 10% 이상 하락하는 등 52주 신저가를 경신했다.