많지 않은 정책여력+급등한 환율+불안한 스왑시장..시기 미정이나 가능성 커져

미국 연준(Fed)이 긴급회의를 갖고 기준금리를 100bp(1bp=0.01%포인트) 인하하는 등 주요국 중앙은행들의 공격적 금리인하가 이어지면서 관심은 한국은행으로 쏠리고 있다. 한은도 지난주 금융통화위원들과 임시금통위를 논의 중이라고 밝혔다는 점에서 다음달 9일 정례 금통위 이전에 임시회를 갖고 기준금리를 인하할 가능성이 높아졌다.

다만, 그 시기나 금리결정 폭은 아직까지도 정해진게 없다. 지난주 13일 이주열 한은 총재가 문재인 대통령이 주재하는 코로나19(신종 코로나바이러스 감염증) 관련 경제·금융상황 특별점검회의에 참석한 후 현재까지도 한은에 이렇다 할 움직임이 없기 때문이다.

그만큼 한은의 고민이 깊어지는게 아닌가 하는 의구심이 든다. 이는 많지 않은 정책여력과 최근 급등하는 환율, 불안한 스왑시장이 그 원인으로 풀이된다.

연준 인하를 두고 여러 가지 말들이 많은 것은 사실이다. 도널드 트럼프 미국 대통령의 압박에 시원하게(?) 내려줬다는 인식도 그 중 한 가지다.

아무튼 연준이 이처럼 빅컷을 단행할 수 있었던 것은 그간 9번에 걸친 금리인상이 있었기 때문으로 풀이된다. 물론 세계 경제에서 미국만 나홀로 호황을 누린 것도 사실이지만, 그 와중에 되레 인하할 때라는 비판에 직면할때도 우직하게 인상을 이어갔던 것도 사실이다.

반면 연준이 9번에 걸친 금리인상을 단행할 때 한은은 겨우 2번의 인상에 그쳤다. 통계청 경기판단이 나온 이후에는 그나마 마지막 한번의 인상에 대해서는 실기라는 비판론까지 들어야 했다. 다만 이를 뒤집어 보면 경기호황기에 되레 금리인하를 단행했고, 금리인하를 압박했던 정치권이나 일부 언론의 자성을 찾아보긴 어려웠다.

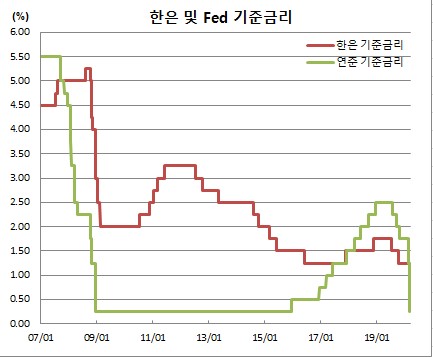

한은 기준금리는 현재 1.25% 수준으로 역사상 가장 낮은 수준에 와있다. 추가 인하 여력이 많지 않은 상황이다.

임시금통위를 열고 금리를 인하한다면, 베이비스탭인 25bp 인하를 할 수 없는 노릇이다. 긴급히 금통위를 열고 기준금리를 인하하는 마당에 25bp 인하는 너무 한가한 대처로 비춰질 수 있기 때문이다. 실제 글로벌 금융위기 직후 한은이 임시금통위를 열고 기준금리를 인하했던 2008년 10월27일 금리인하폭은 75bp에 달했었다. 그것도 앞서 정례회의가 있었던 10월9일 25bp 인하를 단행한 후 정부로부터 비판에 직면한 후 나온 조치였다.

아울러 연준의 첫 번째 빅컷 이후 시장 반응에서 보듯, 한은이 임시금통위를 열고 금리인하를 단행한다면, 다음달 9일 정례회의에서 추가 인하 기대감도 더 커질 수 있다.

임시금통위를 열 경우 한은으로서는 족히 100bp 인하를 감수해야 할 것이다.

원·달러 환율은 13일 장중 한때 1226.0원까지 치솟아 2016년 3월3일 장중 기록한 1227.0원 이후 4년만에 최고치를 경신했다. 외화자금시장의 바로미터인 FX스왑시장에서 3개월물 스왑포인트는 -6원으로 글로벌 금융위기 직후인 2009년 6월26일(-6원30전) 이후 10년9개월만에 최저치를 보였다. 6일 -40전과 비교하면 불과 5거래일만에 급전직하 한 것이다. FX스왑 포인트가 마이너스라는 것은 외화자금시장에서 그만큼 원화보다 달러수요가 많다는 것이다.

원화와 달러화간 중장기 교환시장인 통화스왑(CRS) 금리도 13일 기준 10년물 구간까지 마이너스를 기록 중이다. CRS금리가 마이너스를 기록한 것도 글로벌 금융위기 직후인 2009년 2월(1년물 기준) 이후 처음이다.

외국인 입장에서 무위험차익거래를 의미하는 스왑베이시스(이자율스왑 IRS과 통화스왑 CRS간 금리차) 또한 와이든(마이너스)폭이 확대되고 있다. 13일 기준 1년물구간의 경우 -188.5bp를 기록하면서 2011년 11월3일(-189bp) 이후 8년4개월만에 와이든을 기록했다. 새롭게 국내투자를 생각하는 외국인으로서는 매력적인 상황이지만, 기존 국내투자를 했던 외국인으로서는 자금을 뺄 유인이 높아진 셈이다.