개인 간 거래(P2P) 대출이 부동산 대출 규제 우회수단으로 활용되고 있다는 지적이 나왔다. 금융감독원은 소비자경보 주의 단계를 발령내고, 투자자들의 신중한 투자를 당부했다.

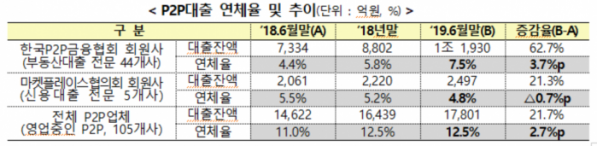

6일 금감원에 따르면 6월 말 현재 P2P누적대출액은 약 6조2000억 원을 기록 중이다. 대출잔액은 1조8000억 원으로 2015년 이후 지속적인 성장 추세를 유지하고 있다.

부동산담보 대출과 자산유동화대출(ABL)의 성장세가 특히 증가하고 있다. 유동성 확보 목적으로 자산을 신탁사에 양도하고 향후 발생할 수익금(분양대금 또는 공사대금)을 상환 재원으로 시행사 또는 시공사 등에 실행하는 대출 방식이다.

금감원 관계자는 "허위공시, 연체율 축소 등의 불건전 영업행위가 지속 발견되고 있다"며 "일부 대형 P2P 업체는 차주의 사기(계약서 위조로 담보가치 부풀리기 등)에 속아 부실 대출이 발생하는 등 대출 심사 역량의 한계도 노출됐다"고 지적했다.

이에 금감원은 소비자경보 주의 단계를 발령하고, 투자자 유의사항을 안내했다. 우선 P2P대출은 원금보장 상품이 아니며, 투자 결과는 모두 투자자에게 귀속된다. P2P업체 선정 시 등록업체인지 먼저 확인한 후, P2P협회 등의 연체율 등 재무 공시 자료와 인터넷 카페 등의 업체 평판 정보를 확인해야 한다. 과도한 투자 이벤트를 하는 업체는 각별히 유의해야 한다.

금감원 관계자는 "부동산 대출 투자 시 공시사항을 꼼꼼히 확인할 필요가 있다"며 "우선수익권은 교부순위 확인 필수이며, 고위험ㆍ고수익 상품이므로 소액ㆍ분산 투자할 필요가 있다"고 강조했다.