1분기 어닝시즌이 정점을 통과하면서 2분기 실적에 관심이 쏠린다. 특히 미중 무역협상 결렬로 시장 불확실성이 확대되면서 2분기 실적개선주를 중심으로 대응에 나설 필요가 있다는 전문가들의 조언이 이어지고 있다. 미중 무역협상의 기간과 결과 등 모든 것이 예측이 불가능한 현 시점에서는 실적 등 개별 호재가 있는 종목을 선호할 수밖에 없는 종목 장세가 펼쳐질 수 있다는 판단에서다.

13일 금융정보 제공 업체 에프앤가이드에 따르면 증권사 3곳 이상이 올해 2분기 실적 추정치를 제시한 상장사 226곳 중 102곳의 영업이익이 전년 동기 대비 10% 이상 증가할 것으로 추정했다. 주로 미디어, 게임, 엔터 등 콘텐츠주와 음식료 등 내수주 등을 중심으로 실적 개선 추세가 두드러지는 모습이다.

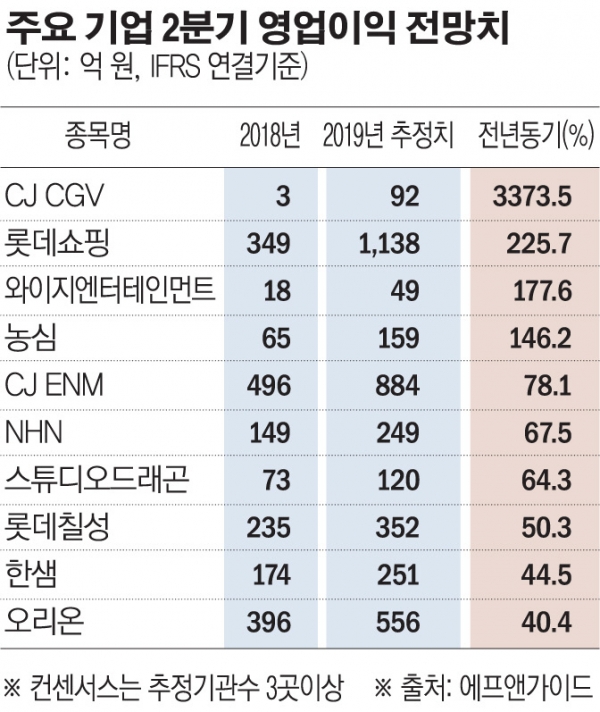

미디어 업종 가운데서는 CJ CGV의 실적 개선세가 눈에 띄었다. 올해 2분기 영업이익이 92억 원으로 전년 동기 대비 3373.5% 늘어날 것으로 전망되고 있다. 지난해 2분기 ‘어닝쇼크’ 수준의 실적을 기록한 탓에 기저효과가 클 것으로 보이나 베트남 등 아시아 지역에서의 양호한 실적이 2분기 실적 개선세를 이끌 것이란 분석이다.이외에도 CJ ENM의 2분기 영업이익이 884억 원으로 전년 대비 78.1% 늘어날 것으로 전망되고 있으며 스튜디오드래곤은 120억 원으로 64.3% 개선이 예상됐다.

김회재 대신증권 연구원은 “미디어 업종의 경우 2분기 성수기 효과를 기대할 수 있다”며 “특히 비수기였던 1분기 광고가 좋았다는 것은 남아있는 성수기인 2·4분기와 4·4분기에 대한 기대를 더욱 높이는 요소”라고 설명했다.

어닝쇼크 수준의 1분기 실적을 기록했던 게임주들도 2분기에는 다소 개선된 실적을 기록할 수 있을 것이란 전망이다. NHN이 249억 원으로 전년 대비 67.2%, 넷마블 836억 원으로 34.2%, 컴투스가 412억 원으로 13.0%, 더블유게임즈 384억 원으로 11.4% 개선될 것으로 보인다.

이와 함께 와이지엔터테인먼트(177.6%), 에스엠(27.4%) 등 엔터 업종과 롯데쇼핑(225.7%), 농심(146.2%), 롯데칠성(50.3%), 한샘(44.5%), 오리온(40.4%), 한섬(20.3%), CJ프레시웨이(21.7%), 현대홈쇼핑(14.7%) 등 소비재 업종도 2분기 실적 개선 종목에 꼽혔다.

다만 그동안 시장을 이끌어왔던 반도체와 화학업종은 부진한 실적을 기록할 것이란 전망이다. 삼성전자는 2분기 영업이익이 전년 대비 59.2% 감소한 6조235억 원을 기록할 것으로 보이며 SK하이닉스는 83.9% 준 8985억 원을 나타낼 것으로 증권업계에서는 보고 있다.여기에 LG디스플레이, SK이노베이션, LG화학, 삼성물산 등 국내 대표 기업들도 부진한 실적이 예상되고 있다. SK이노베이션의 경우 2분기 영업이익이 전년 동기 대비 32.3% 감소한 5756억 원을 기록할 것으로 보이며 LG화학은 29.1%, 에쓰오일 29.1%, 삼성물산은 27.1% 줄어들 것으로 전망됐다.

신승진 삼성증권 연구원은 “협상 시나리오에 대한 예측보다는 미중 무역 분쟁에서 비교적 자유로운 업종 및 종목 중심으로 포트폴리오를 구성하는 것이 합리적”이라며 “불확실한 시장 상황 속에서는 실적 및 밸류에이션 측면에서 충분히 하방을 확보한 종목들에 주목할 필요가 있다”고 말했다.