증권사 "우려 과도, 오히려 매수 기회로 활용해야"

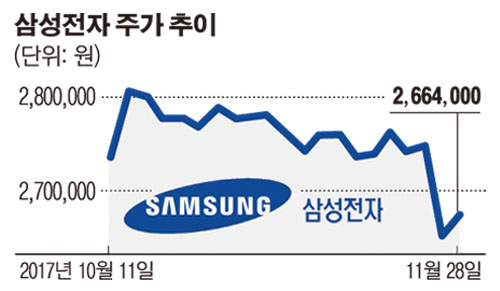

◇삼성전자 하루만에 반등 = 28일 삼성전자는 전일대비 1.22% 상승한 266만4000원을 기록하며 급락 하루만에 반등했다. 이날 외국인은 942억 원 규모를 팔아치웠지만, 기관과 개인은 각각 374억 원, 228억 원어치를 사들였다.

전날 삼성전자는 모건스탠리의 부정적 보고서에 5.08% 급락하며 263만2000원까지 떨어졌다. 하루 만에 사라진 시가총액은 무려 18조2029억 원. 거래 량은 전 거래일의 3배가 넘는 36만1666만주에 달했고, 외국인은 이날 하루에만 3300억 원어치를 순매도했다. 지난해 10월 갤럭시노트7 글로벌 판매 중단의 영향으로 10일(168만 원)에서 11일(154만5000원)사이 8.04% 급락했던 이후 가장 큰 낙폭이다.

모건스탠리는 이달 26일 발간한 보고서에서 “작년 1월 이후 코스피가 30% 오른 반면 삼성전자는 120%가량 올랐다”면서 “지금은 2018년에 들어서기 전 잠시 멈출 때”라고 지적했다. 동시에 투자의견을 ‘비중확대(Over weight)’에서 ‘중립‘(Equal weight)으로, 목표주가를 290만원에서 280만원으로 각각 내렸다.

모건스탠리 전망의 골자는 메모리 반도체 슈퍼사이클을 이끄는 쌍두마차 가운데 낸드플래시 가격이 고점에 다달았다는 것이다. 모건스탠리는 “낸드플래시의 다운사이클은 이미 시작됐고, 시장의 예상보다 가격 하락 속도가 빠를 수 있다”면서 “D램은 내년 1분기 정도까지 호황이 지속하지만, 2019~2020년이 되면 공급 과잉이 일어날 것”이라고 경고했다.

◇국내 증권사 ‘과도한 우려’ = 국내 증권사는 메모리 반도체 업황에 대한 부정적인 전망은 이미 시장이 인식하고 있는 재료로, 삼성전자의 낙폭이 과대하다고 분석했다.

이베스트투자증권은 “전날 삼성전자 급락은 메모리 반도체 업황에 대한 부정적 보고서와 함께 수출주에 우호적이지 않은 원달러 환율, 주가 상승의 피로감, 내년 성장률 저하 우려 등 복합적인 원인에 따른 것”이라고 진단했다. 그러면서 “가격 급등에 따라 수익성이 향상된 올해와 달리 내년에는 상대적으로 이익 증가율 저하가 불가피하겠지만, 가격 하락폭 역시 제한적일 것”이라며 “내년 업황에 대한 우려는 과도하다”라고 지적했다.

KB증권도 “메모리 반도체와 유기발광다이오드(OLED)의 가격 하락 전망은 이미 시장에서 충분히 예견하고 있다”면서 “이를 반영해도 내년 삼성전자의 영업이익은 증익이 예상된다”라고 내다봤다. 또 미래에셋대우는 “삼성전자 반도체부문 영업이익은 4분기 10조9000억 원, 내년 1분기 11조 원으로 증가세가 이어질 것”이라고 실적을 낙관했다.

이들은 삼성전자의 급락을 투자 기회로 활용해야 한다고 진단했다. 유동원 키움증권 글로벌전략팀 이사는“국내 IT업종 투자는 향후 3~6개월 높은 수익률을 올릴 확률이 굉장히 높다”며 “단기적인 투기 요소에 휘둘리기보다는 좋은 투자 기회로 활용할 필요가 있다”고 강조했다.