중국이 위안화의 고시환율 결정 방식을 변경한 주된 이유가 수출을 뒷받침하기 위한 위안화 ‘평가절하’ 목적이 아니라는 증권가 분석이 나왔다. 크게 벌어진 고정환율과 현물 환율의 차이를 좁히기 위한 중국 인민은행의 조치라는 설명이다.

하이든 브리스코(Hayden Briscoe) 얼라이언스번스틴(AB) 아시아 태평양 채권 담당 이사는 “이번 달 초 이뤄진 위안화의 고시환율 결정 방식 변경은 중국 경기의 경착륙을 피하면서 경제의 레버리지를 낮추고 개혁을 추진하기 위한 중국의 노력으로 이해해야 한다”며 “경쟁력 차원의 통화 평가절하라는 해석은 구조적 또는 경기적 시각에서 타당하지 않다”고 말했다.

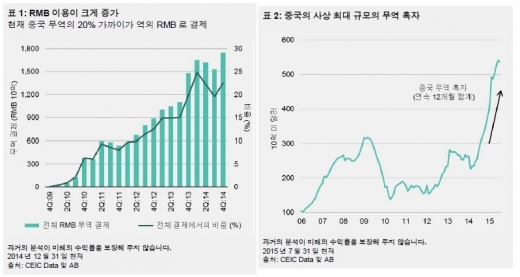

브리스코 이사는 “중국은 지난 5년간 역외 위안화는 중국 무역의 20% 가까이를 차지하는 결제통화가 됐다”며 “아직 금융 부문에는 이러한 영향이 나타나지 않고 있지만 7월 중 중국이 각국 중앙은행과 초국가 기관, 국부펀드에 자본시장을 개방하는 등 중국 자본계정의 자유화를 향한 변화가 시작됐다”고 설명했다.

이어 “이러한 정책이 위안화의 국제적 이용을 증가시키고 잠재적으로 위안화의 위상을 준비통화로 격상시킨다는 점을 주목해야 한다”며 “경기적 시각에서도 수입이 수출보다 빠르게 감소하는 순무역수지 흑자 상황”이라고 덧붙였다.

지난 6월 중국 수출이 전년 대비 2.8% 증가한 것과 비교해 7월에는 8.3% 감소했다. 그러나 이러한 감소는 두 자리 수 감소 규모를 보인 중국 지역 내 경쟁국들과 비교하면 크게 심각한 수준이라고 보기 어렵다는 평가가 나온다. 또한 수입이 수출보다 빠르게 감소해 중국의 국제수지는 별다른 타격을 받지 않은 상태다.

브리스코 이사는 “중국의 원자재 수요 감소와 이에 따른 원자재 가격 하락이 수입 감소의 원인으로 중국은 원자재 순 수입국이기 때문에 올해 사상 최대규모의 무역흑자를 내는 등 수혜를 보고 있다”며 “중국의 정책 조치가 수개월간 통화와 경제에 누적적으로 긍정적인 영향을 미칠 것”이라고 평가했다.