거래소 신사업 발굴 압박

금융사 지분투자·제휴 확대

제도권 협력이 생존전략으로

법인·기관 시장 인프라 경쟁

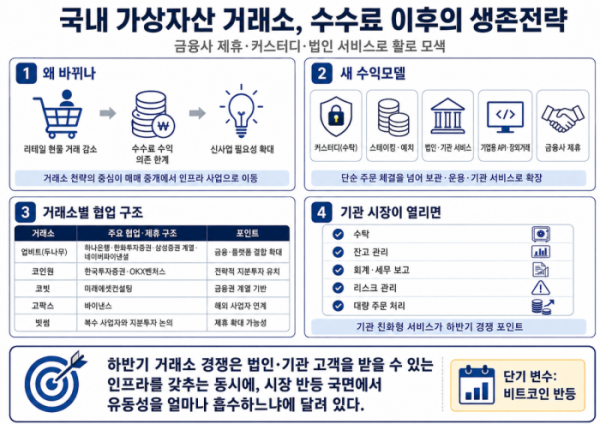

국내 가상자산 거래소들이 리테일 현물 거래 중심의 수익모델에서 벗어나 제도권 인프라 사업자로의 전환을 모색하고 있다. 상반기 거래량 급감으로 매매 수수료 의존 구조의 한계가 드러나면서 금융사 제휴, 커스터디(수탁), 법인·기관 대상 서비스가 하반기 생존전략으로 떠오르는 모습이다.

4일 가상자산 업계에 따르면 주요 거래소는 리테일 거래를 넘어 새로운 먹거리를 물색 중이다. 개인 투자자 거래량이 줄어든 상황에서 단순 현물 매매 중개만으로는 다음 시장 사이클에 대응하기 어렵다는 위기감이 커지고 있어서다.

윤승식 타이거리서치 센터장은 “단순한 매매 수수료 의존에서 벗어나야 하지만 현실적으로 현재 가상자산 예치와 스테이킹(예치) 외에는 가능한 것이 많지 않다”며 “국내는 규제 없이 성장하기 어려운 구조”라고 말했다.

김민승 코빗 리서치센터장도 국내 거래소의 사업 범위가 제한적이라고 진단했다. 김 센터장은 “국내 거래소도 스테이킹, 코인 빌리기 기능 등을 제공하지만 규모가 크지 않다”며 “가상자산 하락장이 오면 거래량과 수익이 저조해지는 구조”라고 지적했다. 이어 “궁극적으로는 가상자산 파생상품과 가상자산 기반 상장지수펀드(ETF) 출시 허용 등도 거래소 업황에 도움이 될 수 있다”고 말했다.

거래소는 제휴와 지분투자를 통한 협업 구조 구축으로 수익모델 한계를 극복하려 한다. 업비트 운영사 두나무는 하나은행, 한화투자증권, 삼성증권·삼성SDS·삼성카드 등 금융권과의 지분 관계가 확대되는 흐름에 있다. 네이버파이낸셜과의 포괄적 주식교환도 진행 중이다. 거래소가 독립적인 매매 플랫폼에 머무르기보다 금융·플랫폼 기업과 결합한 가상자산 인프라 회사로 재정의되는 모습이다.

코인원은 한국투자증권과 OKX벤처스로부터 각각 약 20% 규모의 전략적 지분투자를 유치했다. 코빗은 미래에셋컨설팅이 지분 92.06%를 보유하고 있다. 고팍스는 바이낸스가 지분 67.45%를 보유한 구조다. 빗썸의 경우 키움증권을 포함한 복수의 사업자와 초기 지분투자를 논의 중인 것으로 알려졌다.

커스터디 사업도 거래소의 핵심 인프라로 부상하고 있다. 기관투자자와 법인 고객이 가상자산을 거래하려면 자산을 안전하게 보관하고, 권한 관리와 내부 승인 절차를 뒷받침할 수 있는 수탁 체계가 필요하기 때문이다. 법인 가상자산 거래가 허용되면 거래소의 경쟁력은 단순 주문 체결에 그치지 않고 수탁, 잔고 관리, 회계·세무 보고, 리스크 관리, 대량 주문 처리 등 기관 친화형 서비스를 얼마나 갖췄는지에 따라 갈릴 전망이다.

가상자산 업계 관계자는 “법인 거래 허용처럼 큰 자금이 들어올 수 있는 창구가 생겨야 한다”며 “전통 금융권의 진입을 적극 받아들여 금융당국 대응과 미국에서 시작되는 온체인 금융 시장 선점을 고민해야 한다”고 말했다. 그는 “미래에셋, 한국투자증권 등 가상자산 시장 진입을 선언한 증권사들이 거래소를 활용해 어떤 사업을 먼저 추진할지가 전체 산업에 영향을 줄 것”이라고 봤다.

하반기 거래소 경쟁은 법인·기관 고객을 받을 수 있는 인프라를 얼마나 갖추느냐와 더불어 시장 반등 국면에서 유동성을 얼마나 흡수하느냐에 따라 갈릴 전망이다. 국내 거래소는 리테일 현물 거래 의존도가 높은 만큼, 비트코인 가격 반등이 단기 업황 회복의 직접적인 변수로 꼽힌다. 김 센터장은 “결국은 비트코인 반등”이라며 “미국의 비트코인 전략자산비축 계획에서 가시적인 움직임이 나온다면 시장 반등에 큰 호재가 될 수 있다”고 말했다.