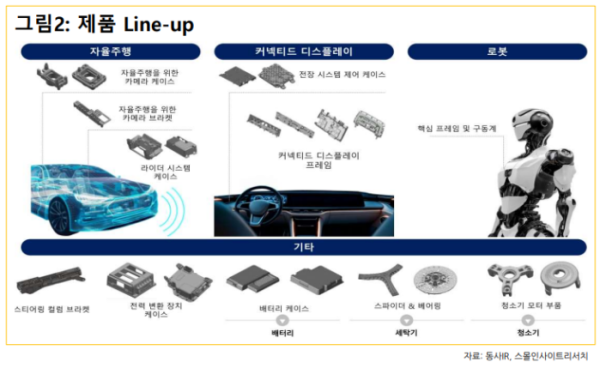

스몰인사이트리서치는 26일 한라캐스트에 대해 인공지능(AI) 모빌리티와 휴머노이드 산업 확산의 직접적인 수혜가 기대되는 첨단 경량 소재 플랫폼 기업으로 진단했다. 알루미늄과 마그네슘, 아연 기반의 초경량·고방열 정밀부품 기술을 바탕으로 자율주행차와 커넥티드 디스플레이, 전기차 전동화, 휴머노이드 로봇 등 미래 산업 핵심 밸류체인에 진입하고 있다는 분석이다.

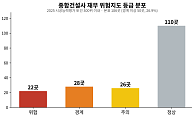

스몰인사이트는 보고서를 통해 한라캐스트가 LG전자, 현대모비스, 삼성전기 등을 주요 고객사로 두고 있으며, 최종 고객사로는 현대차와 기아, BMW, 메르세데스-벤츠, 폭스바겐, GM 등이 포진해 있다고 밝혔다. 2026년 이후 양산 확보 금액이 1조원을 돌파했으며, 2022~2025년 수주 기준 2026년 이후 매출 확보 금액은 디스플레이 6419억원, 자율주행 3505억원, 전기변환 956억원, 로봇 124억원, 배터리 112억원으로 집계됐다.

이어, 글로벌 AI 자동차사 공급망 진입과 휴머노이드 부품 확대를 최대 모멘텀으로 제시했다. 한라캐스트가 2020년부터 국내 S사를 통해 자율주행 카메라 부품을 공급했고, 2025년 2월에는 글로벌 AI 자동차사 1차 벤더로 등록됐다고 부연했다.

같은 해 5월에는 휴머노이드 로봇 핵심 프레임과 구동 메커니즘 부품 3종을 수주해 누적 확보 수주액이 1186억원에 이르렀다고 전했다. 메인 프레임과 관절 구조체, 배터리 탑재 구조물, 센서 프레임, 방열 시스템 등 추가 부품 공급 논의도 진행 중이라고 덧붙였다.

스몰인사이트는 실적 성장과 수익성 개선 가능성도 부각했다. 매출은 2023년 1220억원에서 2024년 1444억원, 2025년 1559억원으로 확대됐고, 2026년에는 1700억~1800억원 수준이 예상됐다. 범용 자동차 부품 중심의 저마진 구조에서 벗어나 자율주행과 전장 디스플레이, 로봇, 전기차(EV) 열관리 중심의 고부가 사업으로 포트폴리오가 재편되고 있다는 설명이다.

특히 자율주행 카메라 케이스와 라이더 시스템 케이스, 전장 디스플레이 프레임, 로봇 프레임 및 구동계 등은 인증 장벽이 높고 양산 진입 후 수익성 개선에 유리하다고 의견을 제시했다.