신용평가 개편도 속도…현금흐름·대안정보 활용 관건

은행권의 ‘생산적 금융’ 확대 흐름에 발맞춰 여신 심사와 신용평가 체계의 패러다임이 통째로 바뀌고 있다. 담보가 부족한 중소기업과 혁신 벤처, 지역 산업으로 돈길을 넓히기 위해서는 기존의 재무상태 표면만 보던 방식에서 벗어나 기업의 미래 성장성과 기술력, 실질적인 현금흐름을 송곳처럼 가려내야 하기 때문이다. 이에 따라 국내 은행장들은 인공지능(AI)과 디지털 기술을 결합한 심사 시스템 고도화를 하반기 핵심 인프라 과제로 설정했다.

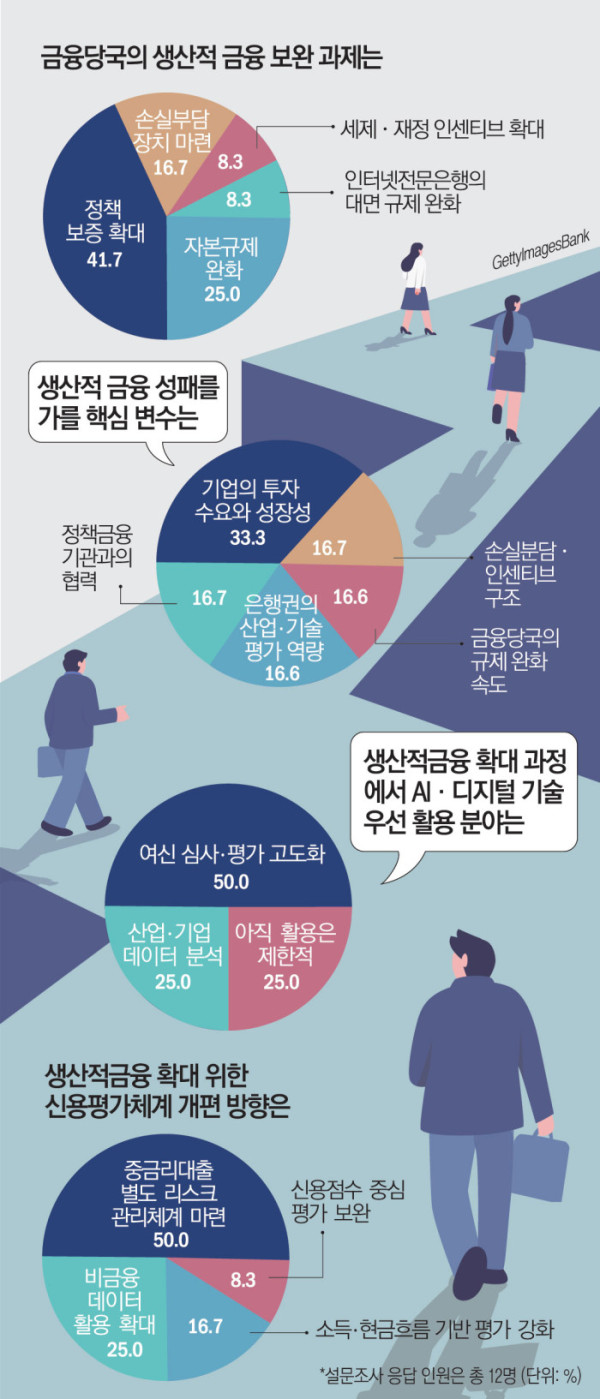

25일 이투데이가 국내 18개 은행장을 대상으로 실시한 설문조사(12개사 응답)에 따르면 응답자의 50.0%가 생산적 금융 확대를 위해 AI·디지털 기술을 가장 우선적으로 활용해야 할 분야로 ‘여신 심사·평가 고도화’를 꼽았다. 이는 단순한 대출 공급 총량 확대보다 성장 가능성이 있는 우량 차주를 정교하게 선별해내는 ‘옥석 가리기’ 역량이 생산적 금융의 성패를 가를 변수가 됐다는 뜻이다.

실제 주요 시중은행들은 생성형 AI를 실무에 전면 배치하며 심사 고도화에 속도를 내고 있다. 하나은행은 올해 3월 기업의 재무제표와 산업 동향, 업체 정보 등을 AI가 입체적으로 분석해 심사의견 초안을 자동 생성하는 시스템을 전 영업점에 도입했다. 신한은행 역시 법인 여신 업무에 생성형 AI를 적용한 ‘여신심사지원 에이전트’를 구축, 업황과 매입·매출 흐름, 담보 회수가치 등을 실시간으로 분석해 심사역에게 제공하고 있다. 복잡한 자료 정리 부담은 줄이고 기업별 특성에 맞춤형 금융지원을 집행하는 구조다.

기존 신용평가 체계의 개편 필요성도 확인됐다. 구체적인 개편 방안을 묻는 질문에 응답자의 50.0%가 ‘중금리대출 별도 리스크 관리체계 마련’을 지목했다. 이어 ‘비금융 데이터 활용 확대’(25.0%), ‘소득·현금흐름 기반 평가 강화’(16.7%) 순이었다. 이는 전통적인 담보나 신용점수 중심의 평가모형으로는 중·저신용 차주나 개인사업자의 실질적인 상환능력을 정밀하게 측정하기 어렵다는 현장의 한계를 반영한 결과다.

정부도 신용평가 체계 개편을 금융 대전환의 핵심 인프라로 보고 있다. 금융위원회는 올해 1월 ‘신용평가체계 개편 태스크포스(TF)’를 출범시키고 개인사업자 신용평가 고도화, 대안신용평가 활성화, AI 활용 신용평가 내실화 등을 논의 과제로 제시했다.

은행권의 평가모형 개편도 이어지고 있다. KB국민은행은 재무제표 외에 특허권, 연구개발(R&D) 실적, 고용정보 등 대안정보를 결합한 ‘생산적 금융 지원 전략모델’ 개발에 착수했다. NH농협은행도 기업 비재무 신용평가 체계인 ‘벤치마크모형’을 전면 개편해 매출·매입 거래 정보와 대안 데이터를 적극 반영하고 있다.

한 은행장은 “생산적금융은 대출 공급을 늘리는 문제가 아니라 성장 가능성이 있는 기업을 정교하게 선별하는 문제”라며 “AI와 비금융데이터를 활용한 심사 고도화가 뒷받침돼야 자금 공급의 실효성도 높아질 것”이라고 말했다.