SK증권은 21일 미래에셋증권에 대해 해외법인 실적 개선은 긍정적이지만 평가이익 의존도가 높아 이익 변동성이 커질 수 있다며 투자의견 ‘중립’과 목표주가 6만9000원을 제시했다.

SK증권에 따르면 미래에셋증권은 글로벌 비즈니스 확대 전략을 적극적으로 추진하고 있으며, 자기자본의 약 40%를 해외에 투입하고 있다. 이에 따라 수익성 개선의 핵심도 국내뿐 아니라 해외법인의 이익 기여도 확대 여부에 달려 있다는 분석이다. 해외법인 세전이익은 2024년 1661억원, 2025년 4981억원을 기록했고, 올해 1분기에는 2434억원으로 늘었다.

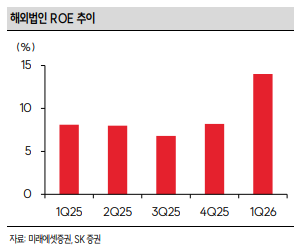

해외법인 자기자본이익률(ROE) 개선세도 확인됐다. 장영임 SK증권 연구원은 "2025년 미래에셋증권 해외법인 ROE는 8.2%로 2024년 2%대에서 크게 높아졌고, 올해 1분기에는 스페이스X 등 대규모 평가이익이 반영되며 14.0%를 기록했다"라며 "평가이익을 제외하더라도 경상 세전이익 ROE가 2025년 6.1%, 1분기 11.0% 수준으로 추정돼 자본 효율성 개선 흐름이 나타나고 있다는 평가"라고 전했다.

다만 리스크도 분명하다고 봤다. 장 연구원은 "스페이스X 상장 이후에는 해당 주가에 따라 미래에셋증권 손익 변동성도 커질 수 있다"라며 "상반기에는 기업공개(IPO) 관련 평가이익이 긍정적으로 작용하겠지만, 하반기부터는 주가 흐름에 따라 실적 변동성이 확대될 수 있어 높은 밸류에이션을 부여하기에는 부담이 있다"라고 진단했다.

SK증권은 주주환원 측면에서는 올해도 현금배당과 자사주 소각, 주식배당을 병행할 것으로 예상했다. 다만 올해 순이익이 2조9000억원에 달할 것으로 보이더라도 대규모 평가이익 비중이 높다는 점을 고려하면 현금배당성향은 12.5% 수준으로 내다봤다. 더불어 단기적으로 본업 경쟁력과 해외법인 경상 이익 체력의 지속성을 확인해야 한다고 의견을 제시했다.