SK증권은 18일 글로벌텍스프리에 대해 방한 관광객 증가와 외국인 소비 확대에 힘입어 사상 최대 실적 흐름을 이어가고 있다고 분석했다. 일본과 태국, 싱가포르 등 해외 시장 진출이 본격화될 경우 중장기 실적 레버리지 효과도 커질 것으로 전망했다.

이날 SK증권 ‘글로벌텍스프리-1Q26 Review: 멈출 수 없는 성장’ 보고서에 따르면 글로벌텍스프리의 1분기 매출액은 354억원으로 전년 동기 대비 21.2% 증가했고 영업이익은 58억원으로 12.8% 늘었다. 국내 308억원, 싱가포르 39억원, 일본 8억원 등 전 지역에서 고른 성장세를 기록하며 사상 최대 분기 실적을 경신했다.

특히 국내 사업 성장세가 두드러졌다는 평가다. 지난해 평균 국내 매출의 약 20%를 차지했던 미용·성형 환급 매출 공백에도 견조한 성장 흐름을 이어갔기 때문이다. SK증권은 미용·성형 관련 매출을 제외할 경우 국내 실질 매출 성장률이 약 50% 수준에 달한다고 분석했다.

실적 개선 배경으로는 방한 관광객 증가와 인당 소비금액 확대가 동시에 꼽혔다. 올해 1분기 방한 관광객 수는 474만명으로 전년 대비 22.6% 증가했다. 글로벌텍스프리는 올리브영과 국내 백화점 3사를 핵심 가맹점으로 확보하고 있어 외국인 관광객 소비 확대 수혜가 직접 반영되고 있다는 설명이다.

2분기부터는 계절적 성수기에 진입하면서 성장세가 더욱 확대될 것으로 전망됐다. 연간 기준으로도 국내 사업의 기초 체력이 한 단계 높아졌다는 평가다.

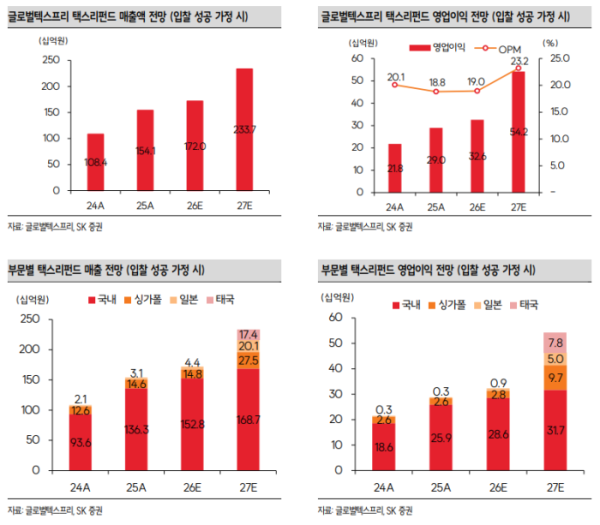

해외 사업 확대 역시 핵심 성장 동력으로 꼽혔다. 일본은 오는 11월 사후 환급 제도가 전면 시행될 예정인데, 이에 따라 연간 3000억~6000억원 규모 신규 시장이 열릴 것으로 예상됐다.

글로벌텍스프리는 글로벌 택스리펀드 2위 업체인 플래닛(Planet)과 협력해 일본 시장 선점에 나설 계획이다. 플래닛이 보유한 구찌·발렌시아가·생로랑 등 럭셔리 브랜드 네트워크와 약 40만개 가맹점 인프라를 활용할 수 있다는 점이 강점으로 꼽혔다.

싱가포르와 태국 시장 확대 가능성도 주목됐다. 양국 모두 올해 하반기 입찰 결과가 나올 예정이며 선정 시 내년부터 본격적인 실적 기여가 가능할 것으로 전망됐다. 특히 태국은 외국인 관광객 수가 한국 대비 약 두 배 수준임에도 택스리펀드 인프라가 초기 단계에 머물러 있어 성장 잠재력이 큰 시장으로 평가됐다.

실적 전망도 긍정적이다. SK증권은 글로벌텍스프리의 올해 매출액을 1720억원, 영업이익을 326억원으로 추정했다. 영업이익률(OPM)은 19% 수준까지 상승할 것으로 전망했다.

허선재 SK증권 연구원은 “방한 관광객 증가와 인당 소비금액 확대가 동시에 나타나며 국내 사업 체력이 구조적으로 강화되고 있다”며 “2027년부터는 해외 사업 확대에 따른 실적 레버리지가 본격화되며 성장 모멘텀이 더욱 커질 것”이라고 내다봤다.