"지금 들어가도 62% 수익이 난다."

SK하이닉스 주가가 장중 200만원 선을 돌파하며 '황제주'의 입지를 굳힌 가운데 시장에서는 목표주가 '300만닉스'라는 파격적인 전망이 현실화될 가능성에 무게를 싣고 있다.

15일 금융투자업계에 따르면 KB증권은 SK하이닉스 목표주가를 280만원에서 300만원으로 상향 조정했다. 주가 상승 속도보다 실적 전망치가 더 빠르게 치솟는 이른바 ‘실적 장세’의 정점에 들어섰다는 분석이다.

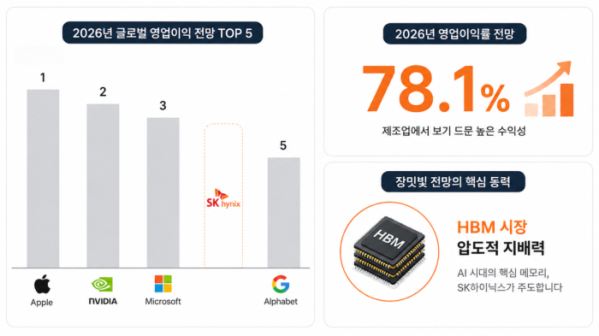

KB증권 등 일부 기관에서는 SK하이닉스의 2026년 영업이익이 277조3100억원으로 글로벌 4위를 기록하고, 영업이익률은 제조업에서 보기 드문 78.1%에 달할 것이라는 관측을 내놨다. 이 같은 장밋빛 전망의 핵심 동력은 HBM(고대역폭메모리) 시장에서의 압도적 지배력이다.

현재 SK하이닉스는 5세대 제품인 HBM3E 시장에서 수율(결함 없는 합격품 비율) 경쟁력을 바탕으로 엔비디아의 핵심 파트너 자리를 꿰차고 있다. 특히 업계에서는 차세대 HBM4 공정에서도 SK하이닉스가 쌓아온 기술적 해자가 쉽게 무너지지 않을 것으로 보고 있다. 인공지능(AI) 서버 시장의 폭발적인 성장이 계속되는 한 독점적 지위를 가진 SK하이닉스의 가격 결정력은 더욱 강해질 수밖에 없는 구조다.

시장이 주목하는 또 다른 포인트는 엔비디아의 AI CPU '베라'다. 여기에 무려 1.5TB 규모의 LPDDR(저전력 더블 데이터 레이트) 메모리가 탑재될 것으로 알려지면서 분위기는 급반전됐다. 이는 일반 고사양 PC 메모리 용량의 수백 배에 달하는 수치로, 기존에 모바일 기기에 주로 쓰이던 저전력 메모리가 AI 서버 시장의 주인공으로 급부상했음을 의미한다.

전문가들은 이를 AI 메모리 시장의 ‘게임체인저’로 규정한다. 고성능뿐만 아니라 ‘저전력’이 AI 서버 운영의 핵심 과제로 떠오르면서, LPDDR과 HBM 모두 공급 부족 현상이 심화될 가능성이 크기 때문이다. 빅테크 기업들 간의 선점 경쟁이 치열해질수록 메모리 제조사인 SK하이닉스의 실적 반영 속도는 가속화될 전망이다.

일각에서는 삼성전자의 파운드리·패키징 '턴키(Turn-key)' 역량이 HBM4 이후 시장의 변수가 될 것으로 예측하지만 투자 시장의 평가는 냉정하다. 오히려 SK하이닉스가 가진 ‘퓨어 메모리 플레이어’로서의 정체성에 더 높은 점수를 주는 분위기다. 사업 구조가 단순한 만큼 AI 반도체 성장의 과실이 희석되지 않고 기업가치에 즉각 반영되기 때문이다.

여기에 수급 측면의 호재도 겹쳤다. 외국인 통합계좌 확대와 이달 말 레버리지 ETF 출시 가능성 등 제도적 변화가 맞물리며 글로벌 자금이 한국 반도체 대장주로 쏠리고 있다. 결국 '300만닉스'라는 숫자는 AI가 견인하는 전례 없는 메모리 슈퍼사이클의 정점을 가리키는 지표라는 것이 시장의 중론이다.