SBI·한투 등 대형사 감소 주도

"운용처 없어 수신 확보 유인 낮아"

저축은행업계의 현금성 자산이 지난해 4분기 석 달 만에 6조원 넘게 급감했다. 대출 시장 침체로 자금 운용처를 찾지 못한 저축은행들이 신규 수신을 유치하는 대신 보유 현금으로 만기 예금을 상환한 데 따른 결과로 풀이된다.

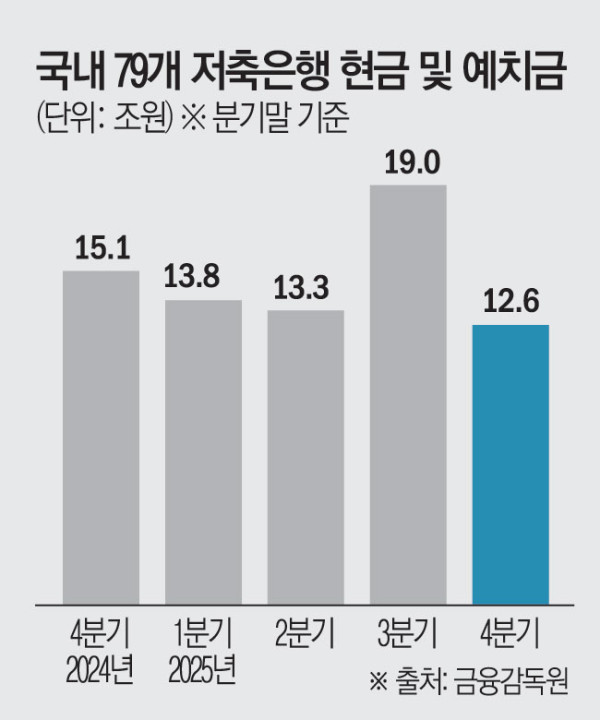

6일 금융감독원 금융통계정보시스템에 따르면 지난해 4분기 말 기준 국내 79개 저축은행의 현금 및 예치금은 12조6296억원으로 집계됐다. 이는 전 분기(18조9679억원) 대비 6조3383억원(33.4%) 줄어든 수치다.

현금 감소세는 대형 저축은행에서 두드러졌다. SBI저축은행의 현금 및 예치금이 1조4184억원 줄어 감소폭이 가장 컸으며, 한국투자저축은행(-1조1589억원), 다올저축은행(-3919억원), KB저축은행(-2647억원), BNK저축은행(-2375억원) 등이 뒤를 이었다. 전체 79개사 중 80%에 달하는 62곳에서 현금성 자산이 축소됐다.

이 같은 현상은 2022년 ‘레고랜드 사태’ 당시 유입된 고금리 예금의 만기 구조와 맞물려 있다. 저축은행들은 지난해 3분기, 연말에 몰릴 만기 돌려막기와 중도해지 수요에 대비해 현금성 자산을 5조원 이상 선제적으로 확충한 바 있다. 확보해 둔 유동성이 4분기 들어 실제 예금 상환에 집중 투입되면서 지표상 자산이 빠져나간 것이다.

한 업계 관계자는 “레고랜드 사태 이후의 고금리 예금 만기가 돌아오면서 연말마다 유동성 관리 부담이 이어지고 있다”며 “지난해 4분기도 만기와 중도해지 수요에 대응하기 위해 미리 확보했던 현금성 자산이 빠져나간 것으로 볼 수 있다”고 말했다.

대출 시장 부진도 현금 보유 유인을 떨어뜨리는 핵심 요인이다. 부동산 프로젝트파이낸싱(PF) 부실 우려와 경기 둔화로 신규 대출 공급이 위축되면서, 저축은행 입장에서는 고비용을 들여 예금을 쌓아둘 이유가 사라졌다. 대출로 수익을 낼 곳이 마땅치 않자 보유 현금으로 부채(예금)를 털어내는 전략을 택한 셈이다.

업계 관계자는 “대출 시장이 얼어붙으면서 새로 예금을 받아 만기 자금을 내주기보다 보유한 현금으로 대응하는 기조”라며 “고금리 수신 만기 대응과 대출 부진 등이 겹치며 현금성 자산 변동성이 당분간 지속될 것”이라고 내다봤다.