삼성전기가 인공지능(AI) 서버 수요 확대와 가격 인상 기대를 바탕으로 증권가의 목표주가 상향 릴레이를 이끌고 있다. 1분기 시장 기대를 웃도는 실적을 내놓은 데 이어 주력 제품인 적층세라믹커패시터(MLCC)와 플립칩 볼그리드어레이(FC-BGA)의 업황 개선이 중장기적으로 이어질 것이란 전망이 확산하면서, 주가가 100만원을 넘는 ‘황제주’에 오를 수 있을지에도 관심이 쏠린다.

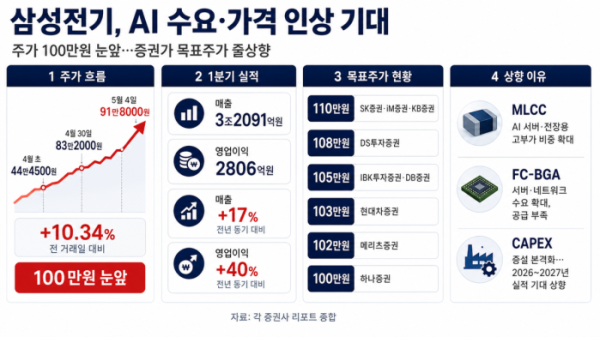

4일 삼성전기는 전 거래일 대비 10.34% 오른 91만8000원에 거래를 마감하면서 주가 100만원 돌파를 눈 앞에 두게 됐다.

삼성전기의 1분기 매출액은 3조2091억원, 영업이익은 2806억원으로 집계됐다. 전년 동기 대비 각각 17%, 40% 증가한 수준이다. AI 서버향 고부가 제품 판매가 늘고 일부 제품군의 가격 인상 효과가 반영되면서 수익성 개선 흐름이 뚜렷해졌다는 평가가 나온다.

증권가는 실적 발표 직후 목표주가를 일제히 끌어올렸다. SK증권과 iM증권, KB증권은 목표주가로 110만원을 제시했고 DS투자증권은 108만원, IBK투자증권과 DB증권은 105만원으로 상향했다. 현대차증권은 103만원, 메리츠증권은 102만원, 하나증권은 100만원을 제시했다. 증권사 다수가 삼성전기 적정 주가를 100만원 이상으로 보기 시작한 셈이다.

목표주가 상향의 핵심 배경으로는 MLCC와 FC-BGA의 동반 개선이 꼽힌다. MLCC는 AI 서버와 전장용 제품 비중이 높아지면서 제품 믹스가 개선되고 있다. 가동률도 높은 수준을 유지하면서 하반기에는 가격 인상 가능성까지 거론된다. 단순한 출하량 증가를 넘어 평균판매단가 상승이 본격화할 수 있다는 기대다.

FC-BGA 역시 분위기가 강하다. 서버와 네트워크 장비용 수요가 빠르게 늘어나면서 공급 부족이 심화하고 있고, 이에 따른 단가 상승도 나타나는 국면이라는 분석이 나온다. 고사양 기판 중심으로 고객사 수요가 이어지면서 수익성이 예상보다 빠르게 좋아지고 있다는 평가도 뒤따른다.

이와 함께 대규모 자본적지출(CAPEX) 확대도 긍정적으로 해석된다. 통상 설비투자 증가는 부담 요인으로 받아들여질 수 있지만, 이번에는 AI 관련 수요가 이미 가시화된 상태에서 이뤄지는 증설이라는 점에서 오히려 중장기 성장의 신호로 읽힌다. 시장에서는 삼성전기의 2026~2027년 실적 추정치가 추가로 상향될 가능성도 열어두는 분위기다.

주가 흐름도 가파르다. 삼성전기는 4월 초 44만4500원 수준에서 4월 30일 83만2000원까지 급등했다. 한 달도 채 되지 않아 주가가 두 배 가까이 뛴 것이다. 단기 급등 부담에도 증권가가 목표주가를 더 높여 잡고 있다는 점은, 시장이 삼성전기를 단순 전자부품주가 아니라 AI 인프라 확대의 핵심 수혜주로 보기 시작했다는 의미로 해석된다.

관건은 실적 추정치 상향이 얼마나 더 이어지느냐다. 현재 주가가 이미 빠르게 오른 만큼 추가 상승을 위해서는 MLCC 가격 인상 현실화와 FC-BGA 공급 부족 지속, 신규 증설 효과 등이 실적으로 확인돼야 한다는 지적도 나온다. 다만 AI 서버 투자 확대가 이어지고 고부가 제품 중심의 수요가 유지된다면 삼성전기가 100만원선을 돌파해 황제주 반열에 오를 가능성도 점차 현실적인 시나리오로 떠오르고 있다.

박형우 SK증권 연구원은 “MLCC·FCBGA·BGA 세 제품군이 동시에 가격 인상 사이클에 진입하고 있고, 삼성전기는 임베디드 MLCC기판과 실리콘캐패시터로 차별화된다”며 “삼성전자 계열사와의 협력관계도 로봇, 자율주행 등 신사업 초기 진입 속도에서 경쟁사 대비 유리한 강점”이라고 분석했다.