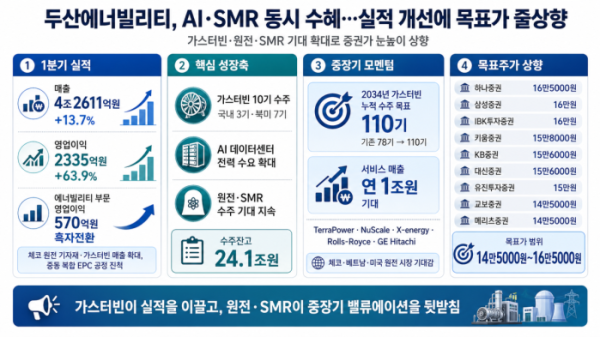

두산에너빌리티가 인공지능(AI) 데이터센터 전력 인프라 확대와 소형모듈원전(SMR) 시장 개화 기대를 동시에 품으며 증권가의 재평가를 받고 있다. 그간 시장이 기대해온 수주 모멘텀이 실제 실적 개선으로 이어지기 시작했다는 점이 확인되면서다.

1일 금융투자업계에 따르면 두산에너빌리티에 대한 증권사 목표주가는 잇달아 상향되고 있다. 가스터빈과 원전 기자재, 복합 EPC(설계·조달·시공) 매출이 살아난 데다 자회사 실적까지 개선되면서 1분기 실적은 시장 기대치를 웃돌았다. 여기에 중장기 수주 목표까지 상향되며 단순 테마가 아닌 실적 기반 성장주로 보는 시각이 한층 강해지는 분위기다.

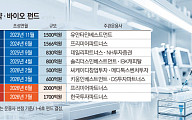

삼성증권과 IBK투자증권은 16만원, 하나증권은 16만5000원, 키움증권은 15만8000원, KB증권과 대신증권은 15만6000원, 유진투자증권은 15만원을 제시했다. 교보증권과 메리츠증권도 각각 14만5000원으로 눈높이를 높였다. 목표주가 상향의 핵심 근거는 가스터빈 장기 수주 목표 상향과 원전·SMR 사업가치 재평가다.

두산에너빌리티의 1분기 연결 기준 매출은 4조2611억원, 영업이익은 2335억원으로 집계됐다. 전년 동기 대비 매출은 13.7%, 영업이익은 63.9% 증가했다. 핵심 사업인 에너빌리티 부문 매출은 1조8959억원으로 20% 넘게 늘었고, 영업이익은 570억원으로 흑자 전환했다.

체코 원전 기자재 매출이 반영되기 시작했고 가스터빈 공급 확대와 중동 복합 EPC 공정 진척이 더해지면서 외형 성장과 수익성 개선이 동시에 나타났다. 과거 저마진 프로젝트 비중이 줄고 원전·가스터빈 등 상대적으로 마진이 높은 성장 사업 비중이 높아진 점도 실적 체질 개선에 영향을 미쳤다.

이번 실적에서 가장 눈길을 끈 것은 가스터빈 수주다. 1분기에만 가스터빈 10기를 수주했는데 국내 3기, 북미 7기로 구성됐다. 북미 수주는 AI 데이터센터 전력 수요 확대와 맞닿아 있다. 전력망만으로는 급증하는 전력 수요를 감당하기 어려운 상황에서 데이터센터용 자체 발전 수요가 빠르게 늘고 있고, 이 흐름이 두산에너빌리티 수주로 이어지고 있다는 해석이 나온다.

누적 기준으로는 2.5GW 규모 12기 수주를 확보했다. 회사는 이를 반영해 2030년과 2034년 가스터빈 누적 수주 목표를 기존보다 큰 폭으로 높여 잡았다. 2034년 누적 수주 목표는 78기에서 110기로 상향됐다. 설치 대수가 늘수록 유지보수 서비스 매출이 따라붙는 구조여서 향후 연간 1조원 수준의 서비스 매출 기반도 기대된다.

제품군 확장도 성장 기대를 키우는 대목이다. 기존 대형 가스터빈에 더해 90메가와트(MW)급 중형 가스터빈 출시를 준비하고 있다. 수소 전소와 혼소가 가능한 설비로, 북미 데이터센터뿐 아니라 전력망 확충이 어려운 지역과 분산형 전원 시장까지 공략할 수 있다는 평가다. 가스터빈 공급 부족이 이어지는 환경에서는 판매 단가와 수익성 개선 효과도 동시에 기대할 수 있다.

원전과 SMR 모멘텀도 여전하다. 대형 원전에서는 체코 추가 물량, 베트남 신규 원전, 미국 시장 진출 가능성이 거론된다. SMR에서는 테라파워 관련 기자재 계약이 이미 일부 체결됐고, 추가 계약 가능성도 열려 있다. 뉴스케일파워(NuScale Power), X-에너지(X-Energy), 롤스로이스(Rolls-Royce), GE히타치(GE Hitachi) 등 주요 플레이어들과의 협업 기대도 이어지고 있다. 특히 미국 전력 수급 불안과 데이터센터 전력 수요 급증이 맞물리면서 원전과 가스터빈을 함께 보유한 사업 포트폴리오의 전략적 가치가 더 커졌다는 평가다.

조재원 키움증권 연구원은 “연내 1조원의 SMR 추가 수주가 기대되며, 신규 고객사향 수주 성과도 기대해볼 수 있다”며 “올해 하반기로 갈수록 수익성이 좋은 원전 기자재, 가스터빈의 매출 기여도가 높아짐에 따라, 에너빌리티 부문 영업이익률 개선 흐름이 관찰될 전망”이라고 내다봤다.