하나증권은 30일 제약·바이오 업종에 대해 단기적으로는 이벤트 부재에 따른 주가 부진이 나타나고 있지만, 선별된 바이오텍 중심으로는 여전히 높은 성장성과 수익률을 기대할 수 있다고 분석했다. 투자의견 ‘비중확대(Overweight)’를 유지했다.

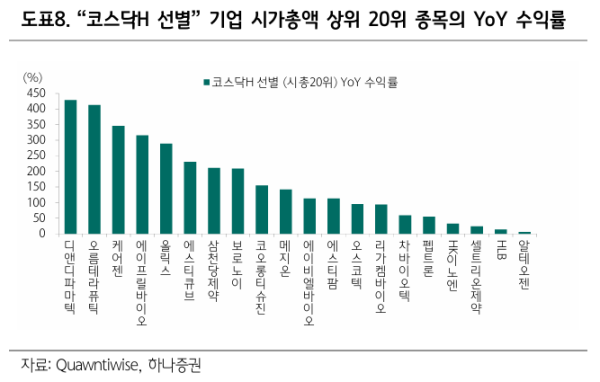

하나증권 ‘바이오텍도 YoY 성장 중, IPO에서 찾는 기회’ 보고서에 따르면 올해 헬스케어 업종은 연초대비수익률(YTD)과 전년 대비 수익률(YoY) 모두 타 업종 대비 부진한 흐름을 보이고 있다. 다만 코스닥 내 시가총액 3500억원 이상 바이오텍을 선별한 경우 YoY 기준 117.1%의 높은 수익률을 기록하며 종목별 차별화가 뚜렷하게 나타났다.

실제 종목별로는 앱클론, 디앤디파마텍, 오름테라퓨틱 등이 높은 주가 상승률을 기록하며 업종 내 강한 초과수익을 시현했다. 이외에도 에이프릴바이오, 큐리언트, 올릭스, 헬릭스미스, 삼천당제약, 보로노이 등 주요 바이오텍들이 견조한 상승 흐름을 보이며 종목 간 양극화가 심화되는 모습이다.

이 같은 부진 배경에는 기술이전 이벤트 둔화가 자리하고 있다. 지난해 하반기 이후 주요 바이오 기업들의 기술이전 성과가 줄어들고 일부 시가총액 상위 종목에서 악재가 발생하면서 업종 전반의 투자심리가 위축됐다. 미국 나스닥 바이오텍 지수(IBB)와의 디커플링 현상도 이러한 흐름을 반영한다.

다만 기술이전 이벤트가 재개되면 주가 회복 여력은 충분하다는 평가다. 바이오텍의 실적은 기술이전과 직결되는 구조인 만큼 주요 이벤트 발생 시 전고점 수준까지 반등이 가능할 것으로 전망된다.

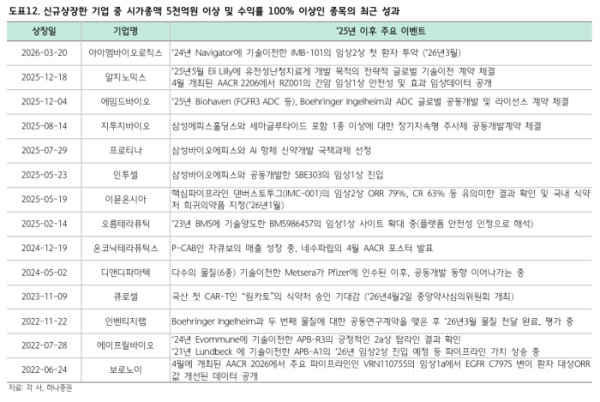

특히 최근 기업공개(IPO)를 통해 상장한 바이오텍 기업들의 질적 수준이 높아지고 있다는 점이 긍정적인 요소로 꼽힌다. 2025년 상장 기업들의 공모가 기준 시가총액 가중 평균 수익률은 약 388.6%로, 개별 고수익 종목에 근접하는 성과를 기록했다. 이는 단순 수급이 아닌 기업 펀더멘털 개선에 기반한 결과로 해석된다.

상장 기업 수는 과거 대비 감소했지만, 오히려 선별된 우량 기업 중심으로 시장이 재편되는 흐름이 나타나고 있다. 기술특례상장 기준 강화 이후 기업 수는 줄었지만, 수익률은 오히려 개선되는 모습이 확인되며 시장의 질적 성장 흐름이 이어지고 있다는 판단이다.

향후 IPO 시장에서도 높은 수준의 기업이 지속적으로 등장할 가능성이 높다. 최근 상장 기업 대부분이 글로벌 빅파마와의 기술이전 경험을 보유하고 있어 시장 기대치 자체가 높아졌으며, 이에 따라 신규 상장 기업 역시 높은 수익률을 기록할 가능성이 크다는 분석이다.

김선아 하나증권 연구원은 “바이오 업종은 단기적으로 이벤트 부재에 따른 변동성이 존재하지만 중장기적으로는 IPO 기업의 질적 성장과 기술이전 재개에 따른 회복 가능성이 높다”며 “선별된 바이오텍 중심으로 투자 기회를 모색할 필요가 있다”고 내다봤다.