iM증권은 29일 한화엔진에 대해 데이터센터 관련 기대를 배제하더라도 본업만으로 충분한 실적 개선이 가능하다며 투자의견 ‘매수’를 유지하고 목표주가를 10만1000원으로 상향했다.

변용진 iM증권 연구원은 "한화엔진의 데이터센터향 엔진 사업 가능성을 점검한 결과, 아직 구체적인 수주 협의 단계는 아니지만, 잠재 고객들의 문의가 확실히 늘고 있다"라며 "다만 데이터센터용 중속엔진은 현재 주력인 선박용과 기종이 다르고, 라이선스 제공 등 선결 조건도 남아 있어 실제 계약까지는 시간이 필요하다"라고 설명했다.

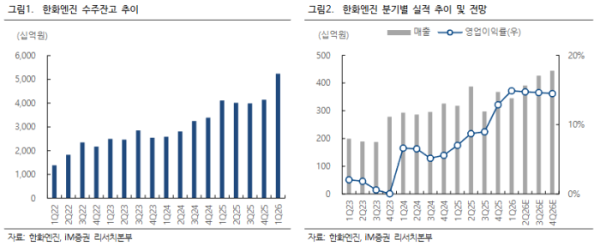

이어 "오히려 본업의 체력이 한 단계 올라섰다는 점에 더 주목한다"라며 " 한화엔진의 1분기 매출은 3452억원으로 전년 동기 대비 8.5% 늘었고, 영업이익은 514억원으로 130.3% 증가했고, 영업이익률은 14.9%로 역대 최고 수준을 기록했는데 이는 올해 실적의 기준선이 될 가능성이 크다"라고 진단했다.

수주 흐름도 강하다. 한화엔진은 2025년 2조1965억원을 수주한 데 이어 올해 1분기에만 1조2312억원의 신규 수주를 기록했다. 이에 따라 수주잔고는 5조2386억원으로 불어나 3년 치 이상 일감을 확보한 상태다. 특히 단가가 높은 컨테이너선 비중이 66%, 이중연료(D/F) 엔진 비중이 79%에 달해 2027~2028년 실적을 한층 끌어올릴 것으로 예상했다.

iM증권은 한화엔진의 2026년 매출과 영업이익을 각각 1조6077억원, 2358억원으로 전망했다. 이는 기존 추정치보다 각각 3.2%, 42.1% 상향한 수치다.

변 연구원은 "노르웨이 SEAM 인수 효과가 2분기부터 반영되고, 4분기부터는 증설이 완료되는 중속엔진 인도가 시작될 예정인 만큼 추가 실적 상향 여지도 남아 있다"라며 "데이터센터 기대감으로 단기 주가 부담이 커졌지만, 기존 저속엔진 중심 본업 개선만으로도 상당 부분 설명 가능한 수준"이라고 밝혔다.