대신증권은 KT에 대해 투자의견 '매수'와 목표주가 7만4000원을 유지한다고 13일 밝혔다.

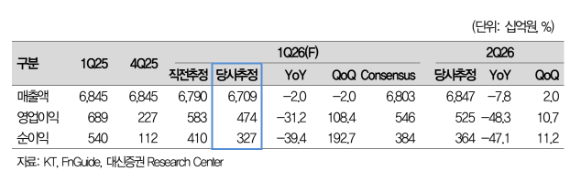

김회재 대신증권 연구원은 KT의 2026년 1분기 매출을 6조7000억원으로 추산했다. 이는 전년 동기와 전 분기 대비해 2% 하락한 수치다. 또 영업이익은 전년 동기 대비 31% 하락하고 전 분기 대비 108% 상승한 4737억원으로 전망했다.

그는 2025년 KT의 해킹 사고와 관련해 "2026년 1월 위약금 면제 기간 동안 약 24만 명의 가입자가 이탈했다"며 "무선서비스 매출은 지난해 같은 기간보다 1% 상승한 1조7000억원, 가입자당 평균 매출(ARPU)은 7% 하락한 3만2500원을 기록할 것"으로 내다봤다. 또 인터넷 매출은 전년 동기 대비 2% 상승한 6400억원, 기업 간 거래(B2B) 매출은 3% 상승한 9200억원으로 전망했다. 또 그는 통신사 해킹 사고 등과 관련해 일시적으로 마케팅 비용이 증가했으나, 2분기부터는 다시 하락할 것으로 봤다.

2026년 연간 영업이익은 별도 기준 전년 대비 8% 상승한 1조4000억원, 연결 기준 17% 하락한 2조원으로 전망했다. 김 연구원은 "2025년에는 부동산 일회성 매출 1조원과 영업이익 5000억원이 발생해 실적 비교 기준이 높다"면서도 "2026년부터 2027년 사이 대전 프로젝트와 관련한 부동산 매출 6000억원과 영업이익 2400억원이 추가로 발생할 예정"이라고 했다.

김 연구원은 KT의 검증된 내부 출신 최고경영자(CEO)의 선임과 매력적인 주주환원 정책, 그리고 숨겨진 보유 지분의 가치를 긍정적으로 평가했다. 그러면서 "KT의 주가는 5G 성과가 가시화된 2020년 2월 이후 144% 상승했다"며 "지난 6개월간 급등한 코스피 지수 상승률인 163%와 비교하면 시장 수익률을 밑돌고 있으나, 2022년부터 2025년까지는 시장 수익률을 웃돌았다"고 설명했다.

또 2020년부터 KT의 배당금을 재투자했다고 가정했을 때 수익률은 227%로 압도적인 성과를 냈다고 평가했다. 김 연구원은 "대신증권의 2026년 배당은 분리과세 대상에 해당하며, 2026년 3월부터 9월까지 진행되는 2500억원의 자사주 취득을 포함해 총주주환원 규모는 8200억원에 달한다"며 "주주환원 수익률은 5.5%로 매력적인 수준"이라고 평가했다.

보유 지분의 가치 또한 주목할 만하다고 봤다. 그는 "신한금융, 현대차, 현대모비스 등 3개 사에 대한 투자 금액은 1조2000억원(현금 투자 4400억원, 자사주 교환 7600억원)이지만, 현재 지분 가치는 2조7000억원에 달한다"며 "이러한 매도가능증권은 중장기적으로 자본을 효율적으로 배치하기 위한 재원으로 활용할 수 있다"고 설명했다.