SK증권이 네이버에 대해 커머스 매출이 고성장하고 있지만 인프라와 마케팅비 증가로 컨센서스를 하회할 것이라며 투자의견은 '매수'로 유지하고 목표주가는 32만원으로 하향했다고 9일 밝혔다.

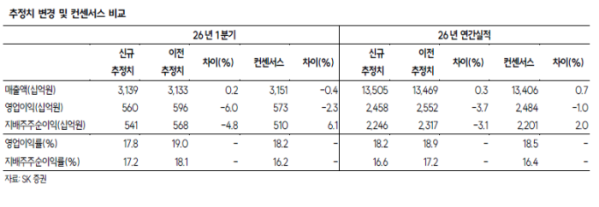

남효지 SK증권 연구원은 "네이버의 1분기 매출액은 3.14조원, 영업이익 5602억원, 지배주주순이익 5409억원으로 전망한다"며 "광고는 작년에 이어 지속 견조하다"고 말했다.

남효지 연구원은 "커머스가 경쟁사 영향, 멤버십 유저 확대 효과, 맞춤형 프로모션 제공, 배송 커버리지 확대 효과를 보이며 높은 성장세를 보였다"면서도 "다만 GPU 투자 증가로 인프라비가 크게 증가(+34.5%)했고 쇼핑 관련 마케팅비도 확대되며 1분기 실적은 당사 추정치 및 컨센서스를 하회할 것으로 전망한다"고 설명했다.

그는 "올해 동사 실적의 key는 커머스"라며 "작년부터 광고가 양호한 성장세를 보이며 캐쉬카우 역할을 하고 있고, 작년 말부터 커머스 경쟁사 고객 이탈에 따른 반사 수혜를 받으며 동사 멤버십 유저 확대, 쇼핑 거래액 확대 효과가 지속 이어지고 있다"고 설명했다.

또한 "올해는 N배송 커버리지 확대를 최우선 과제로 삼고 직계약을 확대해 나가고, 무료배송·반품 등 소비자 혜택을 강화한다"며 "3월 출시한 쇼핑 AI agent가 자리 잡으며 상품 추천 및 구매 전환율을 높이고 유입 경로를 확대해 나간다"고 분석했다.

이와함께 "인프라 투자 및 마케팅비 증가를 고려해 26E 영업이익 추정치를 3.7% 하향했다"면서도 "작년 AI 도입에 따른 광고 매출 확대를 경험했고, 올해도 에이전트 도입에 따른 커머스 거래액 증가에 성공한다면 주가는 상승세로 이어질 것"이라고 전망했다.