유안타증권은 25일 대한유화에 대해 호르무즈 해협 봉쇄 영향으로 석유화학 업황 회복이 지연될 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가는 20만원으로 하향 조정했다.

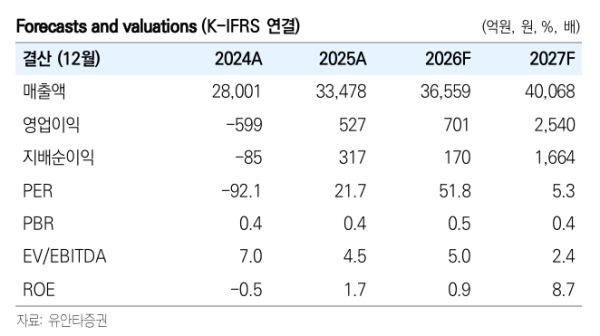

보고서에 따르면 대한유화의 2026년 실적은 매출액 3조6559억원, 영업이익 701억원으로 예상된다. 영업이익은 전년 대비 증가하지만 기존 추정치(1901억원)를 크게 하회하는 수준으로, 수익성 회복 속도가 둔화될 것으로 분석됐다. 특히 2분기에는 일시적인 적자 전환 가능성도 제기됐다.

이번 실적 둔화의 핵심 변수는 중동 지정학 리스크다. 이란 전쟁으로 호르무즈 해협을 통한 나프타 수송 불확실성이 확대되면서 원재료 비용 부담이 급격히 증가한 것으로 나타났다. 나프타 구매 프리미엄은 기존 톤당 2~5달러 수준에서 50~100달러까지 급등했으며, 이에 따라 2분기 추가 비용 부담만 370억원 이상 확대될 것으로 추정된다.

다만 일부 긍정 요인도 존재한다. 대한유화는 원료 나프타의 약 70%를 S-Oil로부터 안정적으로 공급받고 있어 경쟁사 대비 원료 수급 측면에서는 상대적으로 유리한 구조를 갖추고 있다. 이에 따라 설비 가동률은 약 70% 수준을 유지할 수 있을 것으로 전망된다.

중장기적으로는 업황 개선 가능성도 유효하다는 평가다. 글로벌 에틸렌 증설 규모가 2025년 584만톤에서 2026년 301만톤으로 감소하며 공급 부담이 완화될 것으로 예상되기 때문이다. 동시에 노후 설비 폐쇄 등 구조조정이 병행될 경우 수급 개선이 가속화될 가능성도 제기됐다.

다만 단기적으로는 가동률 하락과 스프레드 둔화가 부담 요인으로 작용할 전망이다. NCC 설비 가동률은 2025년 91%에서 2026년 67% 수준으로 하락할 것으로 예상되며, 석유화학 제품 스프레드도 톤당 339달러에서 333달러로 낮아질 것으로 추정된다.

황규원 유안타증권 연구원은 “호르무즈 봉쇄 영향으로 단기 실적 변동성이 확대될 수 있으나, 이후 한계 설비 구조조정이 가속화되면 업황 회복 사이클은 여전히 유효하다”고 분석했다.