DS투자증권은 19일 LG이노텍에 대해 실적 회복과 함께 밸류에이션 매력이 두드러지며 투자 매력이 높아지고 있지만 현재는 저평가 구간에 있다며 투자 의견을 '매수'로 유지하고, 목표 주가를 39만원으로 상향했다.

조대형 DS투자증권 연구원은 "LG이노텍은 휴머노이드 로봇으로의 적용처 확대를 위한 노력의 성과가 꾸준하게 구체화하고 있다"라며 "보스턴 다이나믹스에 이어 북미 고객사향으로도 로봇용 카메라 모듈 공급이 임박한 것으로 파악되며 양산 물량이 본격적으로 증가할 내년부터는 비중 확대에 따른 믹스 개선 효과도 기대해 볼 수 있다"라고 전했다.

이어 "휴머노이드에는 상대적으로 단가가 높은 모듈 중심의 탑재가 예상되어 휴머노이드 향 매출 비중 확대에 따른 평균판매단가(ASP) 상승도 예상된다"라며 "향후 센서와 라이다(LiDAR) 등 센싱 관련 부품으로 공급 대상이 확대되며 로봇에서도 솔루션 공급사로의 역할 확대를 기대한다"라고 밝혔다.

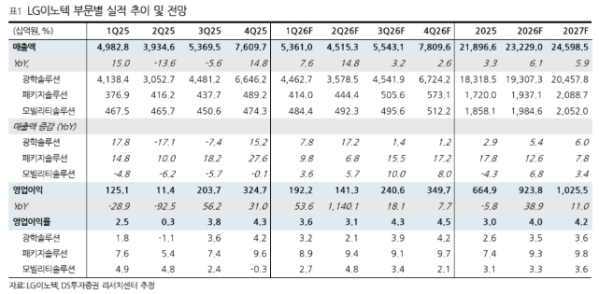

조 연구원은 "1분기 실적은 컨센서스를 모두 상회할 전망"이라며 "전 모델 대비 스펙이 상향됐음에도 가격을 동결시킨 정책과, 물리적 교체 주기가 맞물리며 롱테일 수요로 이어지고 있다"라고 전했다.

더불어 "무선주파수 시스템인패키지(RF-SiP)와 플립칩-칩스케일패키지(FC-CSP) 등 꾸준하게 두각을 보인 기판들도 사실상 풀가동 상태로 접어든 상황"이라며 "플립칩-볼그리드어레이(FC-BGA)의 턴어라운드에 따른 이익 기여도 확대도 기대해 볼 수 있어 실적도 모멘텀도 25년의 확실한 바닥을 지났다고 생각하며 증익 구간에 진입했음을 고려하면 현저한 저평가 구간"이라고 진단했다.