“금융위기 촉발 과도한 레버리지 상황과 유사”

IMF “보이지 않는 막대한 부채 가능성”

보험사 포트폴리오 35%가 사모대출

17일 파이낸셜타임스(FT)에 따르면 올해 1분기에만 블랙스톤과 블랙록, 모건스탠리 등 글로벌 자산운용사들이 운용하는 사모대출 펀드에 접수된 고액자산가들의 환매 요청 규모가 101억달러(약 15조원)에 달한 것으로 추정된다.

이에 루이 나벨리에 나벨리에앤드어소시에이츠 설립자는 미국 투자 전문매체 인베스터플레이스에 기고한 칼럼에서 “사모대출 시장은 2008년 금융위기를 촉발했던 과도한 레버리지 구조와 비슷한 위험 요인을 안고 있다”며 “당시 위기를 촉발했던 것과 같은 실수로 인해 사모대출 시장에서 블랙스완 사태가 발생할 가능성이 있다”고 경고했다.

제이미 다이먼 JP모건체이스 최고경영자(CEO)도 최근 한 콘퍼런스에서 “개인 투자자에게 일부 유동성이 낮은 상품에 대한 접근권을 주는 것을 전혀 위험하지 않다고 생각해선 안 된다”며 “엄청난 대가를 치러야 할 수도 있다”고 강조했다.

국제통화기금(IMF)은 보고서에서 사모대출을 포함한 비은행 금융기관이 빠르게 성장하면서 금융 시스템 안정성을 위협할 수 있다고 지적했다. 사모대출 시장의 취약점으로는 △차입 기업 규모는 작지만 부채 수준이 높은 경향 △거래 빈도가 낮아 시장 가격 평가가 어려운 구조 △데이터 부족으로 보이지 않는 레버리지 존재 가능성 △개인 투자자 비중 확대에 따른 유동성 위험 등을 꼽았다.

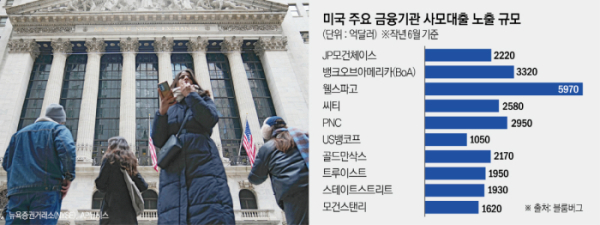

특히 은행과 비은행 금융기관 사이 연결성이 커지면서 비은행 부문에서 충격이 발생할 경우 금융 시스템 핵심으로 위험이 전이될 가능성도 제기됐다. IMF는 “비은행 금융기관 위험도가 높아지고 은행으로부터 신용한도를 모두 소진하는 스트레스 시나리오에서 미국 은행의 약 10%, 유럽 은행의 약 30%는 규제 자본 비율이 100bp(1bp=0.01%포인트) 이상 하락할 것으로 추산됐다”며 “이는 비은행 부문 취약성이 은행으로 빠르게 전이돼 충격을 증폭시키고 위기관리를 더욱 어렵게 만들 수 있다는 점을 보여준다”고 설명했다.

보스턴 연방준비은행(연은)도 같은 문제를 제기했다. 사모대출이 2008년 금융위기를 계기로 강화된 은행 규제를 피해 성장했지만, 실제로는 은행 자금에 상당 부분 의존하고 있다는 점을 지적했다. 보스턴 연은은 보고서에서 “만약 사모대출 기관 상당수가 경기침체에 대응하기 위해 동시에 은행 대출 한도를 소진하게 된다면 은행에 시스템적 유동성 위험을 초래할 수 있다”고 우려했다.

보험사와 연기금 등 장기 투자기관의 사모대출 투자 확대도 금융시장 연결성을 높이는 요인으로 꼽힌다. 지난해 말 IMF ‘세계금융안정보고서’에 따르면 북미 보험사 투자 포트폴리오의 약 35%가 사모대출로 구성된 것으로 나타났다. 신용평가사 무디스는 “보험사들이 공모 시장을 넘어 투자 다각화를 모색하면서 사모신용 투자가 확대되고 있다”며 “이러한 투자는 공모 채권보다 높은 수익률을 제공하지만 투자 구조의 복잡성과 불투명성 때문에 평가와 규제 신고가 어려워질 수 있다”고 지적했다.

발생 확률은 낮지만 경제와 금융시장에 막대한 충격을 주는 사건을 의미한다. 대공황과 닷컴버블 붕괴, 서브프라임 모기지 사태 등이 대표적인 사례로 꼽힌다.