고유가 맞물려…“금융위기 직전 시장과 유사”

‘백 레버리지’ 축소 우려에 업계 경계 강화

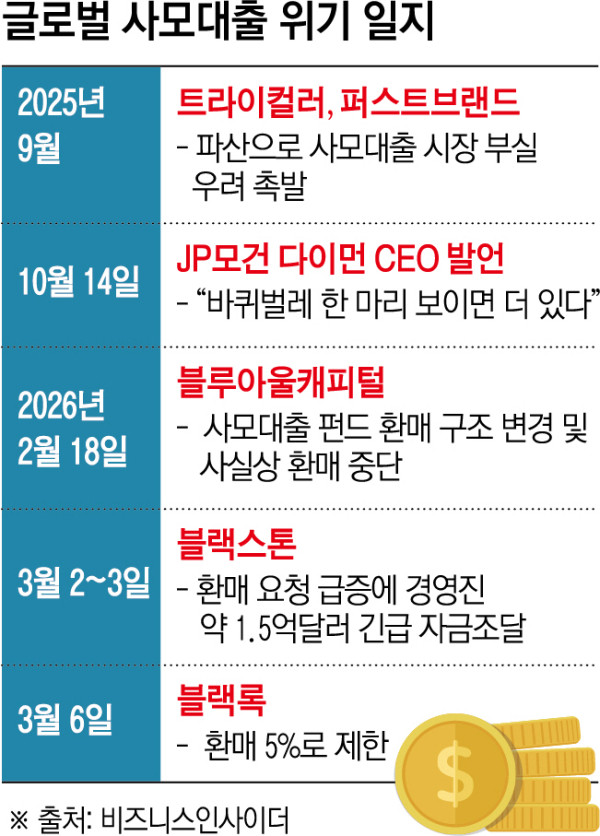

2008년 글로벌 금융위기 이후 강화된 은행 규제의 빈틈을 파고들며 급성장한 사모대출 시장이 글로벌 금융 시스템의 새로운 불안 요인으로 떠오르고 있다. 이 시장의 이상신호는 세계 금융시장 전반으로 파급될 가능성이 크다. 특히 인공지능(AI) 산업과 소프트웨어 기업을 중심으로 한 대출 구조가 기술 변화와 고금리 환경 속에서 흔들리며 숨은 부실이 수면 위로 떠오를 조짐을 보인다.

한국 역시 글로벌 금융시장과 긴밀히 연결된 만큼 미국 사모대출 시장의 불안이 현실화하면 시장과 기업 투자 환경이 동시에 흔들릴 수 있다는 우려가 커지고 있다. ‘그림자대출’로 불리는 사모대출 시장의 구조적 취약성과 AI 투자 버블의 잠재적 위험을 짚어보고 그것이 한국 시장에 던지는 경고 신호를 분석한다.

2조3000억달러(약 3400조원) 규모로 커진 글로벌 사모대출(Private Credit) 시장에서 균열 신호가 잇따르고 있다. 기업 파산 증가와 환매 요청 급증 등 ‘유동성 경색’ 조짐이 나타나면서 금융위기 이후 급팽창한 이른바 ‘그림자 기업대출 시장’이 제2의 금융위기 도화선이 될 수 있다는 경고가 나온다. 특히 국내 투자자 자금도 유입된 상태여서 미국발 충격이 국내 금융시장으로 번질 가능성도 제기된다.

17일 블룸버그통신에 따르면 글로벌 사모대출 시장은 2008년 이후 7배 이상 커져 지난해 2조3000억달러 규모로 추산된다. 저금리 시기에 높은 수익률을 좇는 글로벌 자금이 유입된 영향이다. 전체 시장의 약 70%가 미국에 집중돼 있다.

사모대출은 사모펀드 등 비은행 금융중개회사가 직접 자금을 빌려주는 구조다. 금융위기 이후 은행 규제가 강화되면서 기업대출 시장에서 은행의 역할이 줄어들자 사모펀드와 대체투자 운용사들이 그 공백을 빠르게 메웠다.

하지만 최근 시장에서는 이상 신호가 잇따르고 있다. 금리 상승과 경기둔화 영향으로 기업 파산이 늘어나고 일부 사모대출 펀드에서 투자자 환매 요청이 급증하면서 유동성 압박이 나타나고 있기 때문이다.

마이클 하트넷 뱅크오브아메리카(BoA) 수석 투자전략가는 최근 고유가와 사모대출 부실화 우려가 맞물린 상황을 지적하면서 “자산 가격 흐름이 2007년 중반에서 2008년 중반 사이의 가격 움직임과 불길할 정도로 유사하다”고 평가했다.

시장 구조 자체도 잠재적 위험 요인으로 지목된다. 사모신용 펀드들은 투자 자산을 담보로 다시 돈을 빌리는 이른바 ‘백 레버리지(back leverage)’ 구조를 활용해 수익률을 끌어올려 왔다. 자산 포트폴리오를 담보로 자금을 조달하는 이러한 방식은 사모 신용 시장에 국한된 것은 아니지만 직접 대출의 급성장을 뒷받침한 핵심 장치로 꼽힌다. 업계에서는 호황기에 백 레버리지를 활용해 8~9% 수준의 수익률을 두 자릿수로 끌어올릴 수 있다고 봤다.

하지만 JP모건체이스가 최근 인공지능(AI)으로 인한 시장 혼란으로 인해 특정 대출의 담보 가치를 하향 조정하기로 한 데 이어 일부 대출의 업무를 축소하기로 하면서 업계는 백 레버리지 위협에 대한 경계를 강화하고 있다. 백 레버리지의 축소는 사모신용사들이 투자자들을 시장으로 끌어들이는 데 활용해 온 수익률을 잠식할 위험이 있다. 특히 현재 백 레버리지에 대한 정확한 수치를 파악하기 어려워 시장 불안을 고조시키고 있다.

한국도 안심할 수 있는 상황이 아니다. 금융감독원에 따르면 주요 12개 증권사 기준 해외 사모대출 펀드 국내 판매 잔액은 2023년 말 11조8000억원에서 지난해 말 17조원으로 늘었다. 개인투자자 판매 잔액은 같은 기간 1154억원에서 4797억원으로 3.2배 급증했다.

하지만 이는 주요 증권사에서 판매된 해외 사모대출 펀드만을 대상으로 집계한 수치에 불과하다. 국민연금을 비롯한 연기금, 공제회, 보험사 등 국내 주요 기관 투자자들도 펀드 이외에 직접적으로 사모대출에 투자해 온 것으로 알려졌다.

한 대체투자 업계 관계자는 “국내 기관 투자가들이 최근 수년간 대체투자를 늘리면서 사모대출에 대한 투자 집행액도 크게 늘어난 것으로 안다”고 전했다. 이 관계자는 “사모 대출은 공시 등을 통한 정보 공개가 이뤄지지 않아 위험 대출에 자금이 얼마나 투입돼 있는지, 손실 위험은 어느 정도 되는지 파악하기 어려운 일명 그림자 금융의 영역”이라며 “미국 사태가 한국을 비롯한 글로벌 금융시장으로 확산할 가능성을 염두에 둬야 한다”고 지적했다.