해외 원전 발주 확대와 소형모듈원전(SMR) 제도화 기대가 겹치며 원전 관련 건설사 종목이 최근 급상승했다. 주가가 뛰면서 해당 기업 대표들의 자사주 보유분에서도 수억원 단위 평가차익이 발생한 것으로 나타났다.

2일 본지가 금융감독원 전자공시시스템 보고서를 분석한 결과, 원전 건설주로 평가받는 현대건설·삼성물산·대우건설·삼성E&A 4개사 대표이사 주식의 합산 미실현 평가차익은 18억1441만3859원(2월 27일 종가 기준, 우리사주 인출·무상취득 포함)으로 집계됐다.

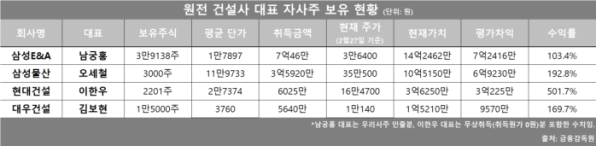

가장 큰 평가차익을 기록한 인물은 남궁홍 삼성E&A 대표다. 남궁 대표는 현재 3만9138주를 보유해 이번에 집계한 건설사 대표 가운데 보유 주식 수가 가장 많다. 그는 2023년 우리사주 인출(1만4234주)을 포함해 2024년 14차례, 2025년 4차례, 올해 1월까지 총 22회에 걸쳐 주식을 취득했다. 평균 취득단가는 1만7897원, 취득금액은 7억46만4041원으로 집계됐다. 지난달 27일 종가 3만6400원을 적용하면 보유 지분 가치는 14억2462만3200원으로 불어나 평가차익은 7억2415만9159원이다.

오세철 삼성물산 대표는 평단 11만9733원에 3000주를 보유하고 있다. 취득금액 3억5920만원으로 27일 종가 35만500원을 적용하면 보유 지분 가치는 10억5150만원이다. 보유가치가 취득금액의 약 3배로 불어났다.

2201주를 보유한 이한우 현대건설 대표는 이번 집계 대상 중 주식 수는 가장 적지만 취득금액 대비 수익률로는 네 명 중 가장 높았다. 이 대표는 평단 2만7374원, 취득금액 6025만원으로 지난달 27일 종가 16만4700원을 적용하면 보유 지분 가치는 3억6250만4700원, 평가차익은 3억225만4700원으로 산출된다. 500%가 넘는 수익률을 기록한 셈이다. 2017년 무상취득 성격으로 취득한 물량 201주를 제외하더라도 평단이 3만원 안팎에 불과하다.

김보현 대우건설 대표는 1만5000주를 보유 중이다. 평단 3760원, 취득금액 5640만원 기준으로 27일 종가(1만140원)에 따라 보유 지분 가치는 1억5210만원으로 늘어 평가차익은 9570만원 수준이다.

원전 기대감이 이들의 주식 가치를 크게 높였다. 원전 관련 종목의 반등은 지난달 초부터 본격화됐다. 한·미 외교장관 회담에서 민간 원자력 협력 강화가 공식적으로 언급된 데 이어 정부가 제11차 전력수급기본계획에 담긴 신규 원전 건설을 계획대로 추진하겠다고 밝히면서 정책 신호가 분명해지면서다.

여기에 SMR 제도화와 인허가 절차 진입도 투자심리를 자극했다. 2월 중순 SMR 개발 촉진 및 지원을 위한 법적 기반이 마련됐고 혁신형 SMR(i-SMR)도 표준설계인가 신청에 들어가면서 ‘사업화 단계 진입’ 기대가 커졌다. 글로벌 차원에서는 AI 데이터센터 확산에 따른 전력 수요 급증으로 안정적 기저전원 확보 필요성이 부각되며 원전이 다시 주목받는 흐름이 이어지고 있다.

회사별로 살펴보면 현대건설은 미국에서 SMR 프로젝트를 추진하는 한편, 대형 원전 사업에서도 기본설계 단계의 협력을 확대하며 해외 원전 EPC(설계·조달·시공) 역량을 키우고 있다. 미국 프로젝트와 동유럽권 신규 원전 사업이 동시에 거론되면서 ‘대형원전+SMR’ 투트랙 전략이 특징으로 꼽힌다.

삼성물산은 루마니아 SMR 프로젝트에서 기본설계(FEED) 수행 경험을 쌓는 동시에 유럽·중동·동남아 등지에서 SMR 사업을 겨냥한 글로벌 파트너십을 구축해 초기 단계부터 EPC까지 협력 범위를 넓히고 있다.

대우건설은 체코 원전 프로젝트 수행을 핵심 해외 사업 중 하나로 제시하며 실행 단계에서의 역할을 확대하고 있다. 삼성E&A는 원전 시공보다는 에너지 EPC 기업으로서 전력·에너지 전환 흐름 속 ‘뉴에너지’ 분야를 축으로 수주·사업 구조를 재편하는 데 방점을 두고 있다.

송유림 한화투자증권 연구원은 “올해는 원전을 포함한 대규모 수주가 전방위적으로 늘어날 것”이라며 “정책 지원과 해외 프로젝트 가시성이 맞물리면서 건설업종 내 원전 관련 종목의 수혜 강도가 높아질 수 있다”고 말했다.