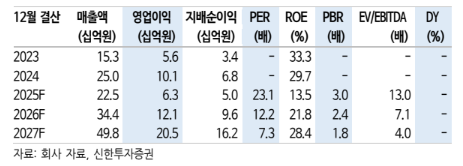

5일 신한투자증권은 엘케이켐에 대해 향후 1~2년 간 PCP, DIS 판매 증가만으로 40~50%대 매출 성장은 물론, 이후 하프늄과 페로브스카이트까지 더해져 중장기 고성장이 지속될 것이라고 전망했다. 저평가 및 오버행 해소로 지금이 저점 매수 기회라는 판단이다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 1만8410원이다.

최승환 신한투자증권 연구원은 "박막소재는 고유전율(High-k), 저유전율(Low-k)로 구분되고, 고유전율은 주로 DRAM에, 저유전율은 시스템 반도체(로직)와 NAND 등에 사용되는 가운데 엘케이켐은 고유전율용 CP·PCP 리간드, 저유전율용 DIS 프리커서에 강점이 있다"며 "PCP 리간드는 국내 유일 생산업체로 높은 수익성을 갖고 있다. 기존 DRAM보다 속도·대역폭 요구가 훨씬 커진 HBM 시장 확대로 고유전율 프리커서 수요도 동반 성장할 것"이라고 말했다.

이어 "올해부터 저유전율 DIS 프리커서가 고성장 견인하는 가운데 선단 로직(10nm 이하) 고성능 서버용 칩 확산과 NAND 고다층화로 저유전율 수요는 확대 추세"라며 "저유전율용 DIS 프리커서는 전세계 상업 생산기업 3곳 뿐이며 엘케이켐이 단일 최대 생산능력을 갖췄다"고 전했다.

그러면서 "올해 상반기는 일시적인 고객사 재고 조정 및 미국 관세 이슈로 부진했으나 3분기는 믹스 개선, 4분기는 성장을 재개할 전망"이라며 "2026, 2027년 DIS프리커서를 포함한 신제품 매출 가세로 40~50%대 매출 성장, 30~40%대 영업이익률 달성을 기대한다. 상장 이후 오버행은 대부분 해소된 것으로 판단한다"고 덧붙였다.