실적 개선ㆍSUV 중심 라인업 확대로 시장 신뢰 회복

JP모건ㆍHSBC 등 글로벌 IB ‘매수’ 의견 유지

현지화ㆍ전동화 ‘투트랙’ 전략으로 인도 시장 공략 가속

2030년까지 7조원 투자ㆍ26종 신차 투입 계획

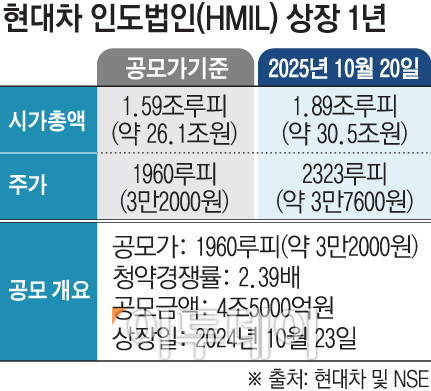

현대차 인도법인(HMIL)이 상장 1년 만에 시가총액 30조 원대를 유지하며 인도 증시의 주역으로 부상했다. 상장 초반 ‘공모가 고평가’ 논란에도 실적 개선과 스포츠유틸리티차량(SUV) 중심 라인업 확대로 시장 신뢰를 되찾은 결과다. 글로벌 투자은행들도 일제히 ‘매수’ 의견을 제시하며 인도법인의 성장세에 힘을 보태고 있다.

21일 인도 뭄바이 국립증권거래소(NSE)에 따르면 현대차 인도법인의 시가총액은 약 1조8900억 루피(약 30조5000억 원)로 상장 초기(공모가 기준 1조5900억 루피·약 26조1000억 원) 대비 19% 증가했다. 20일 기준 주가는 2323루피(약 3만7600원)로 공모가(1960루피)보다 28% 올랐다. 52주 최고가는 2890루피, 최저가는 1541.7루피로 안정적 상승세를 이어가고 있다. HMIL은 지난해 10월 23일 인도 증권시장에 상장했다.

상장 초기에는 개인투자자 청약률 부진과 공모가 고평가 논란이 겹치며 주가는 첫날 공모가 대비 7.2% 하락한 1820루피로 마감했다. 그러나 이후 실적 개선세가 이어지면서 시장 평가는 급반전했다. 인도법인은 최근 5년간 연평균 18.5%의 이익 성장률을 기록했다. 자기자본이익률(ROE)도 40%를 웃돌며 업계 최고 수준을 유지하고 있다. 상장 당시 JP모건, HSBC, 뱅크오브아메리카가 제시한 목표주가 2200루피와 노무라홀딩스가 제시한 2472루피를 모두 상회하며 성장 가능성을 입증했다.

현대차 인도법인의 올해 9월까지 누적 판매량(내수·수출)은 56만2970대에 달했다. SUV 라인업 강화와 현지화 전략이 주효했다는 평가다. 인도 내 SUV 비중은 전체의 40% 이상으로 확대되고 있으며 크레타·베뉴·엑스터 등 현지 선호도가 높은 모델이 판매를 이끌고 있다.

상장 이후에도 현대차는 생산과 기술 투자를 꾸준히 확대하고 있다. 내년 본격 가동 예정인 푸네 공장을 포함해 인도 내 생산능력은 연 100만 대 수준으로 늘어날 전망이다. 인도를 북미 다음 전략 시장으로 육성하기 위해 2030년까지 총 7조 원을 투자하고 인도 맞춤형 하이브리드차를 포함해 26종의 신차를 출시할 계획이다.

글로벌 금융투자사들은 현대차에 긍정적 전망을 유지하고 있다. 다수의 투자은행이 ‘매수(Buy)’ 또는 ‘비중 확대(Overweight)’ 의견을 제시했으며 최근 12개월 평균 목표주가는 2635~2640루피 수준이다. 인도의 선두 증권사 누바마(Nuvama)는 최고 목표주가 3200루피를 제시하며 현대차 인도법인의 성장 잠재력을 높게 평가했다.

업계 관계자는 “현대차 인도법인의 상장은 단순한 자본 조달을 넘어 인도를 글로벌 핵심 생산거점으로 격상시키는 전략적 분기점이었다”며 “지속적인 현지화와 전동화 전환을 통해 향후 3년 내 인도 증시 대표 제조기업으로 자리할 가능성이 크다”고 말했다.