‘깜짝실적’ 성세환 BS금융 회장 내정자 웃고…‘뒷걸음질’ 하춘수 DGB금융 회장 울고

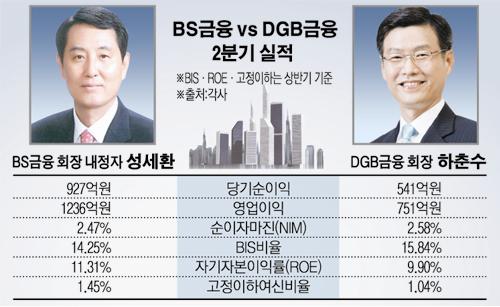

BS금융의 올해 2분기 영업이익은 1236억800만원, 당기순이익은 927억9700만원으로 지난해 같은 기간보다 각각 3.08%, 4.89% 증가하며 2분기 순이익이 증가한 유일한 금융지주로 예상되고 있다. 대형 금융지주의 경우 2분기 당기순이익이 많게는 절반 이상 반토막났다.

연간 누적기준 7.4%의 높은 여신 성장률과 함께 순이자마진(NIM) 개선으로 인한 이자부문 이익 증가가 깜짝 실적에 기여했다.

박재경 전략재무본부장은 “지역 강소기업 중심의 여신정책을 다년간 견지해 대규모 충당금 부담 없이 양호한 실적을 거둘 수 있었다”고 말했다. 해운·조선업체가 몰려있는 부산지역 여신이 대부분임을 고려할 때 수익 악화가 예상됐지만 기계·자동차 등 다각화한 기업여신 포트폴리오가 수익을 방어했다.

NIM도 지난 2011년 1분기 이후 상승세로 돌아서며 수익구조가 개선되고 있다. BS금융의 2분기 NIM은 2.47%로 전분기보다 2bp(1bp=0.01%포인트) 상승했다. 여기에 적극적 비용관리로 BS금융의 판관비는 같은 기간 2.1% 감소한 1324억원을 기록했다. 실제 올 2분기 은행 기준 판관비용율은 BS금융지주가 45.3%로 가장 낮은 수준을 나타냈다.

이와는 반대로 DGB금융은“경남은행 인수로 지역간 시너지 및 DGB 동남권벨트 구축을 통한 미래 성장동력을 창출하겠다”고 밝힌 하춘수 회장의 계획 달성에 차질이 빚어질 것으로 보인다. DGB금융의 수익구조가 악화하고 있기 때문이다.

DGB금융의 올 2분기 영업이익과 당기순이익은 유가증권 매매평가손실, 70억 규모의 STX 충당금 등 비용 증가 등으로 751억400만원, 541억100만원을 기록, 지난해 2분기보다 각각 25.9%, 24.9% 급감했다.

특히 NIM 하락과 판매관리비는 증가 등 수익구조가 나빠진 점이 문제다. DGB금융의 NIM은 1분기 3bp 하락한데 이어 2분기에도 전분기보다 8bp 하락한 2.58%를 기록했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)