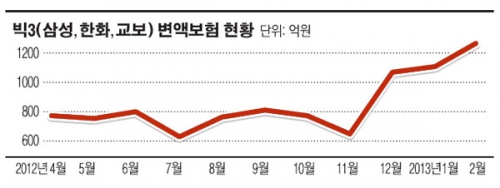

12일 보험업계에 따르면 빅 3(삼성, 한화, 교보생명)의 변액보험 신계약은 지난해 4월 761억원에서 12월 1065억원까지 껑충 뛰었다. 이후 2월 1256억원까지 증가했다. 그러나 금소원의 변액보헌 관련 리포트 발표 이후 7월 신계약이 615억원까지 줄어 들었던 것과 비교하면 두배 가까이 늘어난 수치다.

이처럼 보험사들이 변액보험 판매에 열을 올리는 데는 저금리 기조에 그나마 수익성을 내는 상품이기 때문이다. 채권금리가 2%대로 떨어지면서 4~5%를 약속했던 보험사들은 당장의 역마진을 감내해야 한다.

변액보험상품 중 90%가 연 평균 물가상승률(3.19%)에도 미치지 못한다는 금융소비자원의 발표가 있은 뒤 변액보험 신계약은 30% 가까이 급감한 바 있다.

특히 일부 보험사의 변액보험이 원금 손실까지 발생하자 최근 보험사들이 원금 보장을 옵션으로 추가한 상품을 판매하고 있다. 변액보험은 수익률이 마이너스가 나더라도 고객들에게 원금을 보장해 줘야 하는 상황이다. 따라서 변액보험 가입이 늘어날 수록 보험사에게 수익성 악화 부메랑으로 되돌아갈 수 있다는 지적이다.

즉 채권, 주식 등의 수익률이 떨어지며 변액상품 수익률이 마이너스가 될 경우 보험사들은 제살을 깎아내며 원금보장에 나서야 한다.

보험연구원 관계자는“변액보험 만기시 보험금을 지급할 때 자산운용을 잘못 하면 원금도 못 돌려 줄 수 있다. 따라서 우리나라의 변액보험은 최소한 원금이 보장해준다는 옵션이 붙어 있다”며“원금을 보장하려면 그 원금을 보장해주려는 보장준비금도 쌓아야 한다”고 설명했다.

금융당국은 변액보험 투자실적 악화를 우려해 변액상품 보장금 기준을 더 강화한 상황이다.

보험사 관계자는 “금융당국에서 볼 때 변액보험은 보험사에게 리스크를 안겨줄 수 있기 때문에 지켜보고 있는 상품 ”이라고 말했다.

금감원은 지난해 부터 보험계약 분류기준이 되는 위험 보장기능(부가급부금 비율)을 현행 5%에서 10%로 올려 보험상품의 위험 보장기능을 강화한 바 있다.

![빗썸 '오입금' 비트코인, 써버려도 '무죄'?… 형사 피해도 '민사 폭탄' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293568.jpg)