분배금 크면 원금 손실 가능… "장기 관점 투자 바람직"

그러나 무작정 가입했다간 큰 코 다칠수 있으니 조심해야 한다. 전문가들은 단기수익률에 치우치기보다 장기적인 관점에서 원금 손실 가능성을 감내할 수 있는 투자자들이 접근하는 것이 바람직하다고 조언한다.

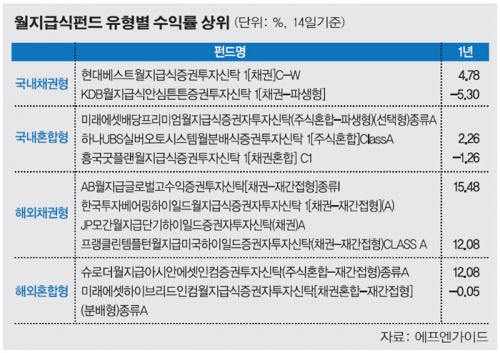

15일 에프앤가이드에 따르면 전일 기준 월지급식펀드의 총 설정액은 1조4247억원을 기록하고 있다. 환매 랠리 속에서도 금융소득과세 부담을 덜 수 있단 매력에 지난해 말부터 자금이 꾸준히 유입되고 있다.

그러나 수익률은 실망스럽다. 설정 1년이 넘은 36개 펀드(전 유형) 가운데 분배금 지급률을 맞추기 위한 마지노선 수익률(6%)을 넘는 펀드는 17개에 불과하다. 절반 이상인 19개 펀드는 원금으로 분배금을 지급하고 있는 실정이다.

동종유형과 비교해도 만족스럽지 못하다. 가장 많은 비중을 차지하고 있는 월지급식펀드의 국내외 채권형 1년 수익률은 각각 -0.65%, 8.64%를 기록하고 있다. 같은기간 국내외혼합형 평균 수익률 5.11 %, 10.01%를 모두 하회하고 있는 것이다.

이유가 무엇일까. 월 지급식펀드는 투자원금에서 투자자가 설정한 분배금을 먼저 지급하고 나머지로 재투자 해 원금을 회복하는 방식으로 운용된다.

따라서 분배금이 펀드의 수익률보다 크면 원금이 줄어들 수 있다. 예를 들어 0.5%의 지급률을 선택했다면 매년 6%(0.5%×12개월) 이상의 수익이 나야 원금이 보존된다.

배성진 현대증권 연구원은 “장기적인 관점에서 시장 상황에 휘말리지 않고 꾸준히 수익을 내고 있는 펀드에 가입하는 것이 바람직하다”며 “목돈을 굴려야 하는 50~60대에게 적합한 상품”이라고 설명했다.