웨이스트매니지먼트·리퍼블릭서비스 등… 배당금 ‘쏠쏠’

휴스턴 소재 웨이스트매니지먼트(Waste Management)와 피닉스에 위치한 리퍼블릭서비스(Republic Services) 등 쓰레기 수거업체들이 쏠쏠한 배당금을 제공할뿐 아니라 주가도 저평가돼 있어 투자 가치가 높다고 월스트리트저널(WSJ)이 최근 보도했다.

쓰레기 수거업체는 안정적인 사업구조와 현금 흐름을 갖고 있어 경기 흐름에 큰 상관이 없다는 것이 장점 중의 하나라고 WSJ는 설명했다.

예를 들어 경제가 호황이면 사람들의 소비가 늘면서 쓰레기도 그만큼 더 많아져서 쓰레기 수거업체의 실적이 크게 개선될 수 있다.

경제 상황이 악화하면 이들 주식은 일종의 안전자산 역할을 할 수 있다고 WSJ는 전했다. 어차피 쓰레기는 계속 나오기 때문에 수거업체들의 실적이 악화될 우려가 없다는 것이다.

케이뱅크캐피털마켓의 조 박스 애널리스트는 “만일 미국 의회가 예산안 합의에 실패해 재정절벽에 빠지면 쓰레기 수거업체의 안정성이 특히 부각될 것”이라며 “이들 기업은 다른 부문보다 경기방어적”이라고 강조했다.

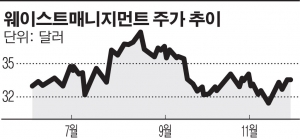

웨이스트매니지먼트의 현재 배당률은 4.36%, 리퍼블릭서비스는 3.33%로 S&P500지수 평균인 2.09%를 웃돌고 있다.

빌 게이츠 마이크로소프트(MS) 설립자도 쓰레기 수거산업에 적극적으로 투자하고 있다.

그가 설립한 투자회사인 캐스케이드인베스트먼트는 최근 리퍼블릭서비스 주식을 3억6000만 달러(약 3900억원)어치 매입해 이 회사에 대한 지분율을 24%로 늘렸다.

캐스케이드가 보유한 리퍼블릭서비스 지분 가치는 25억 달러에 이른다. 캐스케이드의 투자 포트폴리오에서 리퍼블릭의 비중도 15%에 달한다.

쓰레기 수거산업은 과소평가 받고 있으나 실제로는 방대한 시장 규모를 자랑한다고 WSJ는 전했다.

미국환경보호국에 따르면 미국에서는 한해 약 2억5000만t의 쓰레기가 발생하며 이에 대한 수거비용은 500억 달러가 넘는다.

고가의 쓰레기 수거트럭과 지방정부와의 관계, 매립지 허가 등 신규 업체들의 진입장벽도 높아 경쟁이 격화할 위험도 낮다.

웨이스트매니지먼트와 리퍼블릭서비스 등 쓰레기 수거업체는 주택시장의 침체와 포장 줄이기 추세, 신문의 쇠퇴 등으로 고전했다.

미국의 지난해 쓰레기는 2006년보다 10% 줄었다. 그러나 이들 업체는 수거비용을 조금씩 올리는 것으로 이런 위기에 대처했다.

웨이스트매니지먼트는 지난 2006년부터 지난해까지 연매출 134억 달러 선을 꾸준히 유지했다. 리퍼블릭서비스는 인수·합병(M&A)을 통해 매출이 늘었다고 WSJ는 전했다.

웨이스트매니지먼트를 분석하는 월가 애널리스트 13명 중 아무도 이 회사 주식에 ‘매수’의견을 내놓은 사람이 없을 정도로 쓰레기 수거산업은 푸대접 받고 있다.

그러나 WSJ는 이런 우울한 전망이 오히려 주가 반등의 신호로 해석될 수 있다고 내다봤다. 이미 평가가 바닥을 기고 있는 만큼 이제는 오를 일밖에 없다는 것.

최근 주택경기도 회복 신호를 보이고 있어 쓰레기 수거산업에 긍정적이라고 WSJ는 강조했다.

![스벅이 무료 짐 보관소?… 승무원 '가방 알박기' 논란 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2294081.jpg)