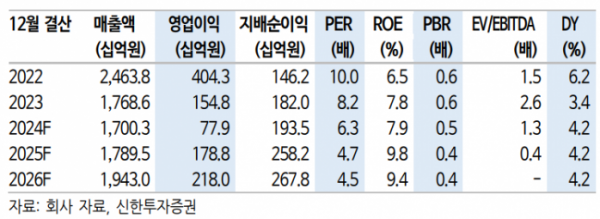

신한투자증권, 투자의견 ‘매수’ㆍ목표주가 6만3000원 유지

신한투자증권은 19일 롯데정밀화학에 대해 에피클로로히드린(ECH) 가격 회복이 예상보다 더디지만, 증익 추세는 하반기까지 꾸준히 지속할 전망이라며 투자 의견을 '매수', 목표 주가를 6만3000원으로 유지했다.

이진명 신한투자증권 연구원은 "작년 4분기를 저점으로 증익 추세가 지속하고 있으며 하반기까지 모멘텀 유효할 전망"이라며 "케미칼은 ECH 가격 회복(글리세린 반등) 및 가성소다 강세(겨울철 전력비 증가)로 흑자 기조가 나타날 전망"이라고 전했다

이어 "3분기 영업이익은 전 분기 대비 19% 증가한 204억 원으로 컨센서스인 243억 원은 하회할 전망"이라며 "케미칼(ECH, 가성소다, 암모니아) 부문은 적자전환 예상하지만 가성소다의 판매량 증가로 외형 및 수익성 개선이 전망되고, 암모니아는 유록스(요소수) 비수기에도 일회성 소멸 영향으로 증익이 예상된다"라고 밝혔다.

이 연구원은 "그린소재는 탄탄한 시황 및 증설 효과 등으로 양호한 실적은 기대할 수 있다"라며 "매출액과 영업이익 각각 전 분기 대비 4% 증가한 1457억 원, 9% 증가한 240억 원을 전망하지만, 비우호적인 매크로 환경(환율↓, 운임↑)으로 눈높이를 하향 조정했다"라고 밝혔다.

더불어 "산업용 셀룰로스는 메셀로스(건설향) 약세에도 헤셀로스의 견조한 수요(페인트향) 및 증설 효과로 증익이 예상된다"라며 "식의약용은 양호한 전방 수요를 바탕으로 안정적인 판매가 지속하며 외형 및 이익 증가 가능할 전망"이라고 내다봤다.

그는 "업종 센티먼트 둔화 및 ECH 부진 장기화로 주가순자산비율(PBR)은 여전히 밴드 하단인 0.45배 수준"이라며 "그럼에도 그린소재의 차별화된 수익성 및 점진적인 ECH 회복에 따른 케미칼 개선 등으로 업사이드는 유효하다고 판단한다"라고 의견을 제시했다.