연 평균 발행액 1조~2조 원에 불과

금융위 ‘주금공 지금보증’ 유인책

“은행채보다 높아야 수요 충분할 것”

금리 하락기에서 수요 적어질 우려

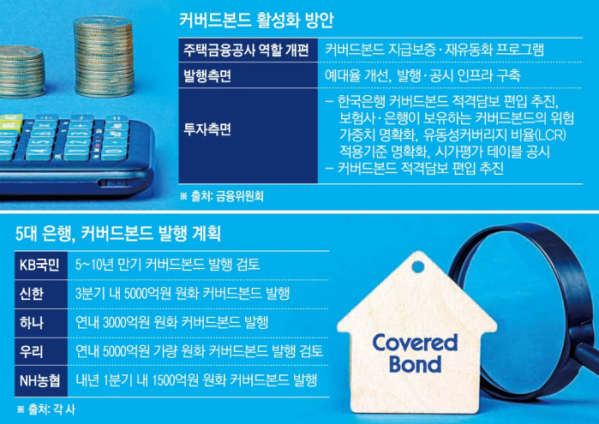

24일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)은 원화 커버드본드 발행을 준비하고 있다. 신한은행은 3분기까지 5000억 원 안팎의 원화 커버드본드 발행을 계획하고 있다. 하나은행은 연내 3000억 원, 우리은행은 5000억 원가량의 원화 커버드본드 발행을 검토 중이다.

농협은행은 내년 1분기까지 1500억 원의 원화 커버드본드를 발행할 계획이다. 국민은행은 5~10년 만기 커버드본드 발행을 검토하고 있다. 발행 규모와 시기 등은 정해지지 않았다.

커버드본드는 은행 등 발행기관이 보유하고 있는 주담대, 국고채 등 우량자산을 담보로 발행하는 장기채권을 말한다. 커버드본드는 담보의 보강으로 신용 리스크가 낮아 일반적으로 주택저당증권(MBS)보다 저리로 발행할 수 있다는 장점이 있다.

그러나 현재 발행액이 많지 않고 시가평가 등 제도기반이 미비해 투자 수요가 적은 상황이다. 금융위원회에 따르면 커버드본드는 근거법이 마련된 2014년 4월 이후부터 올해 5월까지 총 11조6000억 원 규모로 발행됐다. 이 중 5년 초과 만기 발행 잔액은 3000억 원에 불과해 시장 활성화에 한계가 있다.

금융위는 장기·고정금리 주담대를 저금리에 출시할 수 있도록 커버드본드 시장 활성화 방안을 내놨다. 주택금융공사의 지급보증을 통해 조달금리 경감 효과를 제공하는 것이 대표적이다. 시장 소화가 불확실한 만기 10년 커버드본드를 주금공이 매입하는 재유동화 프로그램도 지원한다.

은행권에서 커버드본드 발행에 속도를 내고 있지만, 은행채 발행 대비 경제적 실익이 불확실하다는 우려가 나온다. 커버드본드를 발행할 때 추가되는 부대 비용이 0.2~0.3%포인트(p)에 달하기 때문이다. 주금공의 지급보증으로 발행 금리가 0.05~0.21%p 떨어져도 그 효과는 제한적일 것으로 보고 있다.

김기명 한국투자증권 애널리스트는 “주금공의 지급보증이 붙으면 보증수수료 부담도 발생한다. 여전히 은행채 발행 대비 경제적 실익이 있을지 불확실하다”면서 “장기 자금 조달 없이 장기 대출운용을 무리 없이 해온 은행이 자체 장기·고정형 주담대 비중 규제가 생겼다 해서 자금조달 패턴을 갑작스럽게 대폭 바꿀지 의문”이라고 꼬집었다.

결국 발행 금리가 은행채보다 높아야 커버드본드의 수요가 충분할 것이라는 주장이다. 채권정보센터에 따르면 이날 은행채 5년물(무보증·AAA) 금리는 연 3.36%로 커버드본드 5년물 금리(3.305%)보다 높다. 10년물 커버드본드의 예상 금리는 3.743%로 은행채 10년물보다 낮을 것으로 예측된다.

안재균 신한투자증권 애널리스트는 “3.7% 정도에 형성된다면 수요가 없지는 않겠지만, 발행 금리가 은행채보다 조금 더 높은 수준에서 형성돼야 수요가 충분할 것”이라고 분석했다.

기준금리가 인하되면 고정금리 주담대에 대한 수요가 낮아지는 것도 발행 유인을 낮추고 있다. 은행권 관계자는 “금리 인하로 변동금리가 떨어지면 고정금리에 대한 수요도 낮아질 것”이라면서 “은행이 장기 고정금리 대출 상품을 통해 얼마나 수익을 남길 수 있는지에 달렸다”고 말했다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)