보험 계약 버려져 고객 신뢰 떨어지는데

이관하면 보험사는 수수료 환수 못하고

새 담당자는 금액적 이득 없이 일만 늘어

법인보험대리점(GA)으로 이직하는 등 퇴사하는 보험설계사가 늘어나면서 고객들의 계약유지율도 동반 하락하고 있는 것으로 나타났다. 설계사의 이직과 퇴직 등으로 보험 계약이 제대로 관리되지 않는 ‘고아계약’이 양산되고 있는 것이다. 고객은 직접 얼굴을 맞댄 설계사에게 꾸준히 문의할 수 있다고 생각하지만, 실상은 담당자가 변경되면서 고객 피해를 야기하고 있다는 지적이다.

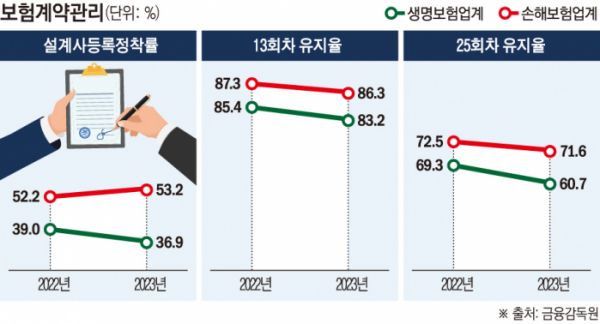

1일 금융감독원에 따르면 생명보험사 설계사 정착률은 지난해 36.9%로, 전년(39.0%) 대비 3.1%포인트(p) 떨어졌다. 정착률이 높을수록 설계사가 신규 등록 후 1년 이상 정상적인 보험 영업을 했다는 의미다. 손해보험사 설계사 정착률은 53.2%였다. 1년 새 1.0%p 오르는데 그쳤다. 절반 가까이는 1년을 못 버티고 그만둔 것이다.

보험계약 유지율은 떨어지는 추세다. 13회차 유지율은 생보업계 83.2%, 손보업계 86.3%로 전년 대비 각각 2.2%p, 1.0%p 하락했다. 25회차 유지율도 60.7%, 71.6%로 8.6%p, 0.9%p씩 줄었다.

여러 보험사의 상품을 한꺼번에 다룰 수 있는 GA 전성시대가 열리면서 이직이 잦아졌고, 그 결과 전 직장에서 맺었던 계약들이 관리되지 않는 것이다. 이것은 결국 고객의 피해로 고스란히 돌아오게 된다. 복잡하고 방대한 계약 내용을 일일이 찾아보기 힘들어서 꾸준히 관리받기 위해 대면 채널을 찾는 고객이 대부분인데, 계약을 담당했던 설계사가 없어지면서 오히려 정보의 중심에서 밀려나고 있어서다.

계약을 담당한 설계사나, 그 계약을 물려받은 새 담당자나 고객 관리에 신경 쓰지 못하는 것은 그럴만한 유인이 없어서다. 퇴사하는 설계사는 그간 맺어온 계약에 대해 잔여 수수료를 받지 못하는 경우가 많아 고객 안내에 미흡해질 수밖에 없다. 그의 관리자나 동료 설계사가 계약을 새로 맡게 되지만, 민원 응대나 계약 내용 변경 등의 업무만 할 뿐 관련해서 얻는 금액적 이득은 없기 때문이다.

한 보험설계사는 “신규 설계사라면 잠재고객의 정보를 얻는다는 측면에서 기꺼이 인계받을 수 있겠지만 그렇지 않은 경우엔 고객 민원과 업무만 늘어나는 것”이라고 토로했다.

계약의 실효·유지·갱신 안내 의무가 있는 보험사도 계약 이관에 적극적이지 않다. 보험 해지가 발생하면 담당 설계사에게 지급했던 수수료나 지원금 등을 환수해야 하는데, 담당이 바뀌면 구상권 청구에 어려움을 겪는다는 것이다.

보험업계 관계자는 “고아 계약들을 전담하는 본부가 보험사에 따로 있지만 일단 고객 입장에서는 담당자가 바뀌었다는 사실을 알게 되면 보험사에 대한 신뢰가 약해질 수밖에 없다”며 “계약 담당자가 변경될 수 있다는 것을 안내하고 해당 계약 유지 유인을 만들어 철저하게 고객의 권리를 보호할 수 있도록 해야 한다”고 말했다.

보험업계 전체의 이미지 악화로도 이어질 수 있는 만큼 금융당국 차원의 역할이 필요하다는 지적도 나온다. 보험연구원은 “장기근속 설계사에 대한 우대, 유지율에 따른 인센티브·맞춤형 설계 등으로 소비자 중심의 유지관리서비스가 이뤄지도록 해야 한다”며 “감독 당국은 고아계약에 대한 기준을 설정하고 관리지표를 개발해 주기적으로 실태를 파악, 공시토록 해야 한다”고 강조했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)