밸류파인더는 12일 진양제약에 대해 매출액이 꾸준히 성장하고 있으며 바이오의약품 위탁생산(CMO) 사업부에서의 고성장과 당뇨 시장에서의 확대가 기대되는데도 주가는 현재 저평가 국면에 있다고 의견을 밝혔다. 목표주가와 투자의견은 제시하지 않았다.

밸류파인더에 따르면 진양제약은 의약품 제조 및 판매업체로, 2023년 기준 국내 주요 코스닥 상장 제약사 매출액 기준 5위 업체다. 주요 사업부별 매출 구성은 지난해 기준 전문의약품(ETC) 77.8%, CMO 19.2%, 일반의약품(OTC) 3.0%로 분류된다. ETC 주요 제품 중 순환기의약품 크리빅스는 월 매출액 9억 원 이상 발생하는 동사의 주요 캐쉬카우다.

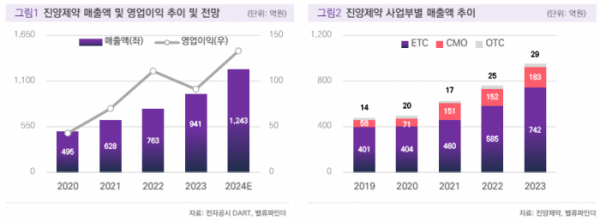

밸류파인더 서지혁 연구원은 "진양제약 CMO 사업부 매출액은 2019년 58억 원에서 2024년 250억 원으로 증가해 연평균 33.9% 성장이 전망된다"라며 "전사 매출액 대비 CMO 사업 매출비중은 2019년 12.2%에서 2024년 20.1%로 확대가 예상된다"라고 전했다.

이어 "CMO 사업부 성장 요인은 기존 고지혈증 치료제뿐 아니라 2024년 당뇨병치료제, 고혈압치료제에 관한 신규 제품 및 고객사 확보에 기인한다"라며 "중견 제약사의 안정적 새 먹거리로 불리는 CMO 사업을 통한 외형 성장동력도 확보했기에 향후 모멘텀을 비롯해 밸류에이션 매력도가 부각될 것이라 예상한다"라고 내다봤다.

서 연구원은 "당뇨 시장에서 진양제약의 확대를 기대한다"라며 "동사는 작년 4월 아스트라제네카의 나트륨·포도당 공동수용체2(SGLT-2) 억제제 포시가(성분명 다파글리플로진)의 특허가 만료된 후 제네릭(복제) 의약품을 시장에 출시했다"라고 설명했다.

더불어 "당뇨 관련 매출이 연간 150억 원가량 발생하고 있고, 2026년 매출액 40억 원을 목표로 하고 있다"라며 "향후 국내 시장 규모 약 1600억 원인 다파글리플로진 및 글리메리피드의 점유율을 늘려나가는 것을 목표로 하고 있다"라고 덧붙였다.

그는 "동사는 올해 5월 약 850억 원 건물에 대한 유형자산 양수 결정 공시를 했고 현재 동사가 사용하는 사옥 가치는 약 350억 원 정도인 것으로 파악되는데, 두 유형자산에 대한 부동산 감정평가 가치만 약 1500억 원에 달하는 상황"이라며 "동사 시가총액이 632억 원인 점을 고려하면 부동산 감정평가 가치만으로도 동사 시가총액을 설명할 수 있다"라고 말했다.

그러면서 "동사는 2021년 11월 제1회차 전환사채(CB) 160억 원을 발행했지만 콜을 행사해 현재 동사에 남은 전환사채는 약 86억7000만 원"이라며 "오버행 리스크가 상존하나 전환사채가 주식으로 전량 전환된다 하더라도 2024년 기준 동사 주가수익비율(PER)은 4.9배 구간으로 저평가 국면에 있다"라고 진단했다.