한화투자증권, 투자의견 ‘매수’ 유지…목표주가 80만 원으로 상향 조정

한화투자증권은 삼양식품에 대해 올해 실적 성장이 안정적일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 71만 원에서 80만 원으로 상향 조정했다. 전 거래일 기준 종가는 58만1000원이다.

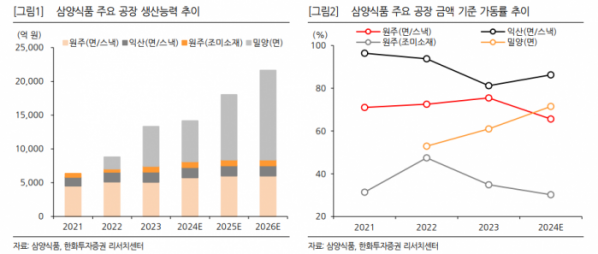

7일 한유정 한화투자증권 연구원은 “삼양식품은 지난해 8월 11일 밀양 제2공장 신설을 공시한 바 있다”며 “2019년 매입한 삼양식품 소유의 밀양산업단지 부지 내에 별도의 공장을 신설하겠다는 내용”이라고 했다.

한 연구원은 “당시 계획으로는 총 5개 생산 라인이 밀양 제2공장에 투입될 예정이었지만 올해 1분기 삼양식품의 면‧스낵 해외 매출액이 전년 동기 대비 83% 성장하는 등 예상치를 벗어나는 폭발적인 수요 증가가 이어지자, 5일 정정공시를 통해 밀양 제2공장에 투입될 생산 라인을 5개에서 6개로 1개 라인을 추가한다고 알렸다”고 했다.

그는 “예상 생산능력(CAPA)은 올해 18억 개에서 2026년 25억 개로 37% 증가될 전망”이라며 “예상 CAPA 증분이 커진 만큼 삼양식품의 매출액 종전 추정치인 2025년 1조9110억 원을 2조 19억 원으로, 영업이익 종전 추정치 2025년 3818억 원을 4049억 원으로 상향 조정했다”고 말했다.

한 연구원은 “이익 추정치의 상향 조정으로 목표주가를 또다시 상향한다”며 “CAPA에 대한 시장의 우려 대비 지역‧제품‧국가 믹스 변화로 올해 실적 성장은 안정적일 전망”이라고 했다.

이어 “내년 밀양 2공장 준공 후에는 중남미와 유럽으로의 지역 확대, ‘오리지널’, ‘까르보’ 외 신제품 판매 확대가 잇따를 것”이라고 덧붙였다.