(출처-한국금융연구원)

정부가 중도상환수수료 개편 논의를 주도하고 있는 가운데, 대출 중도상환수수료를 과도하게 낮추면 오히려 대출 금리가 올라가고 문턱이 높아지는 부작용을 초래할 수 있다는 지적이 나왔다.

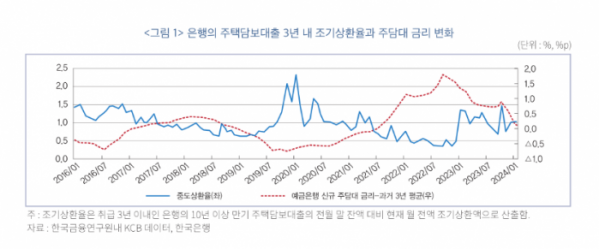

27일 권흥진 한국금융연구원 연구위원은 '주택담보대출 중도상환수수료에 대한 고찰과 시사점' 보고서에서 "주택담보대출 중도상환수수료를 지나치게 낮추는 정책은 대출금리 상승 및 대출 접근성 하락 등 의도하지 않은 결과를 초래할 수 있다"고 밝혔다.

권 연구위원은 "금융기관의 경우 중도상환수수료로 대출에 대한 수익성과 현금흐름 등에 대한 예측을 낮추는 리스크인데 예측 가능성의 하락은 은행의 중도상환 리스크로 이어지고 결국 이를 고려해 금리를 조정할 수 있기 때문"이라고 분석했다.

실제 2008년 미국의 서브프라임 주담대 데이터를 분석한 결과, 금융기관이 중도상환리스크를 고려해 대출금리를 조정한다는 분석 결과가 나오기도 했다.

권 연구위원은 "우리나라에서도 주담대 중도상환이 금융기관 자금 운용에 영향을 미치고 있고, 앞으로 그 영향이 확대될 수 있다"고 강조했다.

▲주택담보대출이 열흘 만에 1조원 이상 불어나는 등 가계대출 급증에 대한 우려가 커지는 가운데 13일 서울 여의도의 한 은행에 주택담보 대출 광고문이 붙어있다. 이날 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 주택담보대출이 7월말, 512조8875억원과 비교해 이달들어 열흘만에 1조2299억원 불어나 514조1174억원으로 집계됐다. 이와 관련해 금융당국은 최근 인기를 끄는 50년 만기 초장기 주택담보대출에 일제히 연령 제한을 두는 등의 방안을 검토하는 것으로 알려졌다. 고이란 기자 photoeran@ (이투데이DB)

온라인 대환대출 플랫폼 도입 등 금융기관 간 경쟁을 심화하는 시장환경 변화도 중도 상환을 촉진해 리스크를 키우는 요인으로 지적됐다.

권 연구위원은 "중도상환수수료 수준을 지나치게 낮추는 정책은 금융사와 차주 간 효율적인 계약을 저해해 소비자 후생을 낮출 가능성이 있다"며 "일방적으로 중도상환수수료를 낮추기보다 체계의 다양성을 확대하는 정책이 소비자에게 더 큰 도움이 될 수 있다"고 말했다.