8일 하나증권은 중국의 1분기 실질 국내총생산(GDP) 성장률이 시장 기대치를 웃돌 가능성이 크며, 2분기 물가 상승 탄력 등이 향후 증시 반등 여부를 결정할 것이라고 분석했다.

김경환 하나증권 연구원은 “1분기 중국 경제는 제조업과 서비스업 관련 산업 생산의 호조세, 수출 경기 반등과 관련 고정투자의 반등을 통해 4% 초반인 예상치보다 높은 성장률(4.9~5.0%)을 기록할 것으로 전망한다”며 “다만, 2022년 하반기 이후 중국 제조업이 수출과 내수 동반 부진에 따른 공급과잉 압력을 압도적인 물량 증대와 가격 인하로 대응해 중국 제조업의 공급과 가격은 기대와 우려가 여전히 공존한다. 공급과 수요의 불균형이 빠르게 완화하려면 수출뿐만 아니라 내수 회복을 통한 공급의 소화 혹은 축소 요인이 가세해야 한다”고 짚었다.

그는 “올해 중국 내수는 재정정책 강도와 통화정책 환경, 가계 소비 회복, 부동산 구도와 경기 회복 유인이 작년 대비 유리하다”며 “재정정책 집행 효과는 과거 대비 2~3개월 늦은 2분기부터 3분기까지 가속화가 예상된다. 가계 소비 관련 선행지표인 대출-예금 증가율 스프레드와 소비 지출 중 경기 소비 비중은 4분기 이후 반등이 확인되고 있으며, 중국 정부의 공급 개혁 조치는 4월부터 시작될 전망”이라고 말했다.

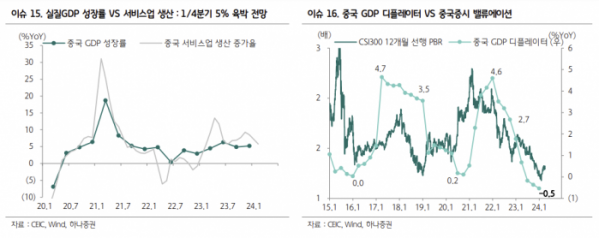

이러한 상황을 두고 김 연구원은 “공급 관점에서 1분기 실질 GDP 성장률은 컨센서스를 웃돌 가능성이 높다”며“올해 분기별 베이스 효과 추이를 감안하면 1분기 수치가 5%에 근접할 경우 명목 GDP와 상관없이 중국 연간 성장률과 펀더멘털에 대한 눈높이는 레벨업될 수 있다”고 설명했다.

더불어 “중화권 증시의 2차 반등 탄력은 2분기 물가 상승 탄력과 GDP 디플레이터 플러스 전환 여부가 좌우할 것”이라며 “2분기 디플레이터는 4분기 만에 플러스로 전환할 것으로 전망한다”고 했다.

그는 “중국 제조업의 출고가격(PPI)과 수출가격의 하락폭 축소 여부와 별도로 2분기 정부 공급 제한 조치와 전력 이슈에 대한 관심을 계속 높여야 한다”며 “특히, 현재 중국 제조업의 생산 시설 사용률에서 고유가, 고온현상, 신규수요가 3분기까지 지속하면 국지적 전력난과 생산 통제가 빈발할 수 있다”고 전망했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)