하나증권, 투자의견 ‘중립’ 하향…목표주가 1만4500원 유지

하나증권은 8일 JB금융지주에 대해 양호한 자본비율에도 배당 가능 여력은 많지 않다며 투자의견을 ‘매수’에서 ‘중립’으로 하향조정하고, 목표주가 1만4500원을 유지했다.

최정욱 하나증권 연구원은 “최근 급등으로 현 주가가 목표가에 근접한데다 지난 3년 동안 큰 폭의 순이자마진(NIM) 개선과 주주환원율 확대 등으로 주가가 업종 평균상승률을 크게 초과상승했던 것과 달리 앞으로는 이러한 현상이 계속되지는 못할 것으로 예상된다”고 분석했다.

이어 “과거 추세만큼 향후 더 좋아지는 모습을 보여주기는 다소 어려울 것으로 판단된다”고 덧붙였다.

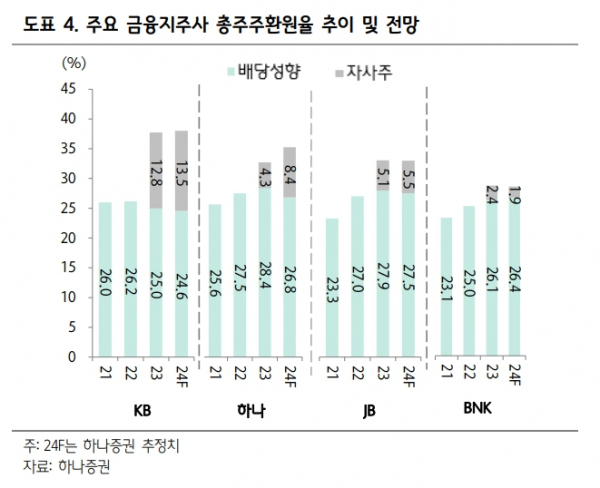

최 연구원은 “추정 배당가능이익이 2400억 원 정도에 불과하다는 점에서 주주환원율이 단기간에 큰 폭 확대될 가능성은 높지 않다”고 봤다.

그는 “기말배당 지급액 1434억 원(DPS 735원)을 제외할 경우 배당가능이익은 약 970억 원 수준으로 줄어들며, 올해부터 분기배당 실시를 결정했으므로 1~3분기 중에 분기당 약 110~120원 내외의 DPS를 지급한다고 할 경우 연내 자사주 매입에 사용할 수 있는 잔여 배당가능이익은 270~330억 원 정도에 불과하다”며 “자사주 매입 규모가 시장의 기대만큼 크게 확대되기가 어렵다고 판단하는 배경”이라고 설명했다.

또 최 연구원은 “게다가 지난해 매입한 자사주 300억 원(284만7013주) 중 200억 원(189만9696주)만 소각했는데 이는 자사주 소각시 기존 주요 주주들의 지분율이 상향되기 때문”이라고 했다.

그러면서 “200억 원 소각으로 삼양사와 얼라인파트너스의 지분율이 기존 14.6%와 14.0%에서 14.8%와 14.2%로 상승했는데 향후 소각이 계속 진행될 경우에는 지분율이 지방금융지주사 동일인지분한도인 15%를 상회하게 되면서 지분을 일부 처분해야 하는 상황이 발생할 수도 있다”고 전망했다.

그는 “배당가능이익내에서 자사주 매입을 최대한으로 진행한다고 해도 매입한 자사주를 곧바로 전부 소각하지는 못할 가능성이 높다고 판단된다”고 평가했다.