한국투자증권, 투자의견 ‘매수’‧목표주가 27만 원 유지

한국투자증권이 네이버에 대해 내년 영업이익 증가율이 올해보다 상승할 것으로 전망하며 업종 내 탑픽(Top Pick‧최선호주) 의견을 유지했다. 투자의견은 ‘매수’, 목표주가는 27만 원을 유지했다. 전 거래일 기준 종가는 21만3500원이다.

15일 정호윤 한국투자증권 연구원은 “내년 투자 포인트는 영업이익 증가율의 상승”이라며 “지난해 하반기부터 시작한 강도 높은 비용 효율화의 영향으로 올해 영업이익 증가율은 12.5%로 전년 대비 14.1%포인트(p) 높아지고, 내년은 광고 성장 회복이 더해져 17.3%로 추가 상승이 예상된다”고 했다.

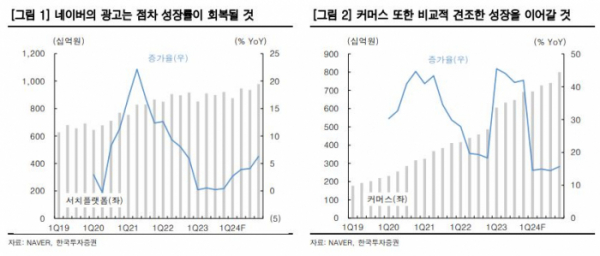

정 연구원은 “올해 서치플랫폼 성장률은 0.4%로 사상 최저 수준을 기록할 것”이라며 “네이버는 메인 페이지를 개편하며 피드와 동영상 광고 인벤토리를 추가했고 여기에 타겟팅을 고도화할 예정”이라고 했다.

이어 “내년 네이버 서치 플랫폼 매출액은 3조7300억 원으로 성장률이 회복할 것”이라고 덧붙였다.

정 연구원은 “하반기 소매판매 시장 성장률이 마이너스 전환했으며 전자상거래 또한 서비스 거래액은 20% 수준으로 고성장하고 있지만, 상품거래액은 1~2% 수준의 낮은 성장률을 보이고 있다”며 “어려운 시장 상황 속에서 네이버는 수수료율 상승, 그리고 성장이 나오는 분야에 집중하는 전략을 취하고 있다”고 했다.

그는 “네이버쇼핑 거래액 중 예약, 브랜드스토어 등 상대적으로 고 수수료 서비스의 매출 성장이 45%~50% 수준으로 빠르게 이어지고 있으며, 내년에는 브랜드스토어의 성장에 조금 더 주력할 것”이라며 “특히 여러 브랜드가 네이버를 소비자 직접거래(D2C) 플랫폼으로 활용하고 있는 가운데 상대적으로 저렴한 수수료율, 운영 효율성 향상에 도움이 되는 다양한 솔루션 제공 등이 장점으로 부각되며 네이버 커머스 사업부의 성장을 견인할 것”이라고 했다.

정 연구원은 “광고의 매출성장률 회복, 그리고 강도 높은 비용 효율화가 내년에도 이어지며 이익 성장이 안정적으로 이어질 것”이라며 “내년에는 서서히 금리 인하 또한 전망되는 만큼 그동안 비우호적이었던 매크로 환경이 변화하는 것도 네이버에는 중요한 투자 포인트”라고 했다.