대신증권이 하이브에 대해 현재 주가가 저평가된 것으로 분석했다. 투자의견은 ‘매수’, 목표주가는 33만 원을 신규 제시했다. 전 거래일 기준 종가는 20만4500원이다.

15일 임수진 대신증권 연구원은 “위버스의 독점에 가까운 1위 팬덤 플랫폼의 가치를 고려했을 때 현재의 주가는 넷마블 오버행 리스크를 고려하더라도 매수구간”이라며 “위버스는 신규 서비스를 내년 점진적으로 도입될 전망이며, 연간 매출에서 최대 4656억 원을 기여할 전망”이라고 했다.

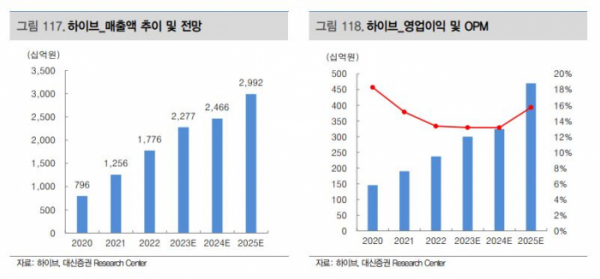

임 연구원은 “내년 매출은 2조4657억 원, 영업이익은 3240억 원을 전망한다”며 “BTS 공백기에도 내년 성장세는 지속할 것으로 예상한다”고 했다.

그는 “구매력이 높은 서구권 시장에서 수요가 높은 만큼 저연차 지식재산권(IP)의 이익 성장이 경쟁사 대비 클 것”이라며 “내년 데뷔할 신인 3팀은 초기에 팬덤을 형성시키기 좋은 환경으로 빠르게 유의미한 수준의 이익 기여할 전망”이라고 했다.

임 연구원은 “최근 부진한 주가 흐름은 변동성이 심한 매크로 환경과 위버스 멤버십 플러스의 도입 시기 지연에 기인한다”면서도 “현재의 주가는 넷마블 오버행 리스크를 감안하더라도 매력 적인 매수구간”이라고 했다.

그는 “독점에 가까운 팬덤 플랫폼 위버스에 대한 프리미엄과 신규 서비스에 대한 매출을 반영하지 않더라도 현재 주가는 저평가 상태”라며 “위버스의 신규 서비스가 도입됐을 때 연간 최대 4000억 원의 매출이 발생할 것으로 추정되지만, 도입 시기 및 적용 아티스트 수에 따라 매출 변동성이 크기 때문에 보수적인 추정으로 2024년, 2025년 매출에는 반영하지 않았다”고 했다.