상장사 18% 이자 못받는 한계기업

대기업도 12%…리스크 관리해야

5대 은행 가계대출 올 1.5% 감소

당국, 7월에도 종합점검 등 압박

주요 시중은행들이 기업금융에 사활을 건 것은 전통적인 주 수익원이었던 가계대출 영업에 잇단 제동이 걸리면서다. 금융당국의 가계대출 관리 강화 기조는 코로나19 엔데믹 이후 급격히 치솟은 연체율로 인해 더욱 엄격해졌다. 결국, 가계대출을 늘릴 수 없는 상황이 반복되자 새로운 돌파구로 택한 것이 기업금융인 것이다. 다만, 한계기업 수가 증가하고 있어 부실 위험도 함께 커질 수 있다는 것은 리스크 요인으로 작용할 수 있다는 지적이 나온다.

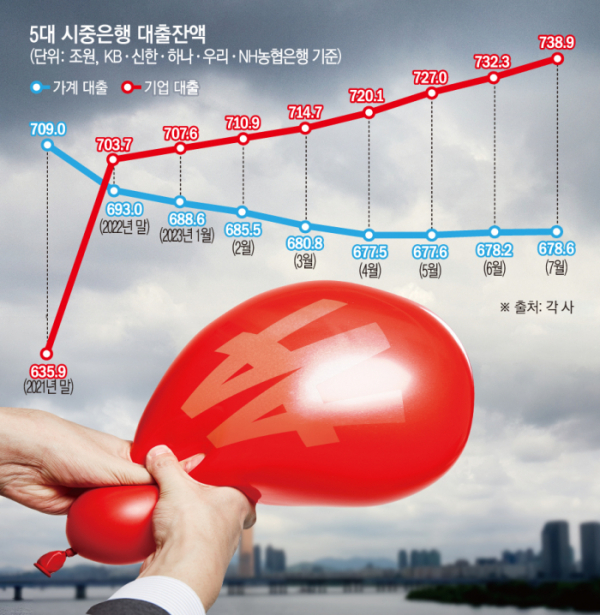

21일 금융권에 따르면 7월 말 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 678조5700억 원으로 1월(688조6478억 원)보다 1.5% 줄었다. 같은 기간 기업대출 잔액은 4.42% 늘었다. 2021년 말과 비교하면 가계대출은 4.3% 감소한 반면 기업대출이 16% 넘게 증가했다.

주요 은행의 가계·기업대출 추이가 엇갈린 데에는 금융당국의 가계대출 관리 강화 압박 영향이 컸다. 이 같은 기류는 최근까지 이어지고 있다. 지난달 말 은행의 가계대출 잔액이 전달 대비 6조 원 오르자 금융당국은 다시 고삐 죄기에 나섰다. 김주현 금융위원장과 이복현 금융감독원장은 일제히 가계부채를 국내 경제의 위험요인으로 꼽고 조만간 은행권에 대대적인 종합점검도 예고했다.

여기에 새로 취임한 지주 회장과 행장들의 자존심을 건 대결도 한몫했다. 그동안 대기업 거래에 강점을 보여왔던 우리은행이 임종룡 우리금융 회장 취임 이후 ‘기업금융 명가’ 부활을 선언했고 함영주 하나금융지주 회장도 직접 지방을 종횡무진하며 기업 영업에 나설 정도로 공격적 행보에 나서고 있다. 중소기업 강자인 신한은행과 기업금융 대출 규모가 가장 큰 국민은행, 기업금융 시장점유율 확대를 목표로 잡은 농협은행도 경쟁력 확보에 한창이다.

기업금융 강화가 세계적인 추세라는 평가도 있다. 우리금융연구소에 따르면 지난해 말 글로벌 은행의 기업금융 부문 수익은 2조3000억 달러로 소매금융 2조7000억 달러와 비슷한 수준까지 올라섰다.

다만, 기업금융 시장 확대에 따라 기업 부실 위험이 우려된다는 목소리도 나온다. 3년 연속 영업이익으로 이자비용을 감당하지 못하는 한계기업이 늘고 있기 때문이다.

전국경제인연합회가 코스피·코스닥 상장기업 2347개사를 분석한 결과 지난해 말 기준 국내 상장사 중 17.5%가 한계기업으로 조사됐다. 이는 2016년 9.3%와 비교하면 두 배 가까이 증가한 수준이다. 한계기업 비중 증가는 대기업과 중소기업을 가리지 않고 있다. 하나금융경영연구소에 따르면 지난해 대기업 중 한계기업 비중은 12.3%로, 2019년 9.8%보다 2.5%포인트(p) 늘었고 중소기업의 경우 11.6%에서 14.9%로 3.3%p 증가했다.

김문태 하나금융경영연구소 연구위원은 “글로벌 경기 침체, 투자 시장 위축 등으로 인한 한계기업의 리스크 현실화가 우려되는 시점이기 때문에 산업별 특성에 따른 채무조정 등 여신 관리 고도화가 필요하다”고 진단했다.