수수료도 늘어…독과점 규제 개선

금융권의 플랫폼 의존도가 심화되고 있다. 특정 플랫폼사의 독과점으로 인한 금융사의 부담이 소비자에게 전가될 수 있다는 우려가 나온다.

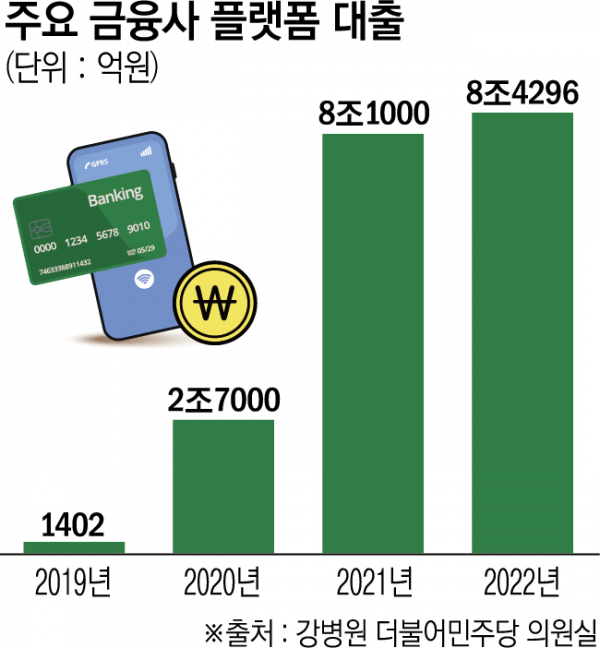

8일 국회 정무위원회 소속 강병원 더불어민주당 의원실이 금융감독원으로부터 받은 자료에 따르면 지난해 3개 시중은행, 5개 지방은행, 10개 저축은행, 8개 카드사, 5개 캐피탈사가 플랫폼사를 통해 취급한 가계신용대출은 8조4296억 원으로 집계됐다. 2019년 취급 규모 1402억 원과 비교하면 3년 만에 60배 가량 폭증한 규모다.

문제는 대출 규모가 일부 플랫폼사에 비중이 집중됐다는 점이다. 지난해 기준 전체 플랫폼 취급 대출 규모 중 토스·카카오페이·핀다 3사의 점유율은 95.9%로 나타났다. 3사의 점유율은 △2019년 66.7% △2020년 90.1% △2021년 94% △2022년 95.9%로 지속 증가 추세다. 3사 중에서도 토스의 점유율이 50.4%로 전체 플랫폼사의 절반 이상을 차지했다.

금융업권별 플랫폼 종속도 급증 추세다. 5개 지방은행의 플랫폼 대출 비중은 52.4%에 달한다. 이어 △8개 카드사 40.1% △10대 저축은행 34.4% △5개 캐피탈사 17.35% △5대 시중은행 1.79% 순이었다.

금융업계는 특정 플랫폼에 대한 의존도가 높아지는 것을 우려하고 있다. 플랫폼사에 지급해야 하는 수수료가 늘고 있기 때문이다.

카드사들의 경우 플랫폼사에 제공했던 건당 3만~5만 원의 카드발급 수수료가 최근 들어 10만 원을 상회하는 것으로 전해졌다. 플랫폼 대출 비교 중개수수료도 1%에서 최근 2%대를 넘어섰다.

이는 소비자들에게 부담이 전가될 수 있다는 지적이다. 대출을 중개하는 플랫폼사는 지난해 기준 33개까지 증가했음에도 부과해야 하는 수수료는 높아졌다.

이에 금융사들은 ‘동일기능, 동일규제’ 원칙에 따라 빅테크 플랫폼사에 대한 규제를 요구하고 나섰다. 금융권에만 적용되는 금산분리로 ‘기울어진 운동장’에 갇혀 경쟁력을 잃고 있다는 주장이다.

7월 중 발표 예정이었던 공정거래위원회의 온라인플랫폼 독과점 규제 방향은 여전히 나오지 않고 있는 상태다. 금융당국은 공정성을 검증하고 중개 수수료에 대한 상한선을 제한한다는 입장이지만 업종 간 경계가 허물어지는 ‘빅블러’ 시대에서 소비자 편익을 위해 규제 적용이 쉽지 않은 상황이다.

한편, 금융사들은 플랫폼사와의 제휴를 통해 돌파구를 찾고 있다. 저축은행중앙회와 핀테크산업협회는 이달 중 신규 대출비교와 비대면 대환대출 관련 업무협약을 맺을 예정이다. 앞서 5월 저축은행은 네이버파이낸셜과 업무협약을 맺고 플랫폼에 지급하는 수수료를 낮춰 대출 중개수수료 인하한 바 있다.

금융권 관계자는 “플랫폼 업체의 독과점 남용에 대한 제도 개선이 필요해 보인다”며 “자체 플랫폼을 키워 플랫폼사에 대한 의존도를 줄여야 하는 상황”이라고 말했다.