한국투자증권이 이마트에 대해 2분기 영업적자가 확대됐을 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만 원에서 11만5000원으로 하향조정했다. 전 거래일 기준 종가는 7만7100원이다.

24일 김명주 한국투자증권 연구원은 “올해 2분기 이마트의 연결기준 매출액은 7조1982억 원, 영업적자는 189억 원(적자확대)으로 매출은 시장 기대치에 부합하고, 영업적자는 시장 기대치인 168억 원보다 클 전망”이라며 “할인점은 주요 점포의 리뉴얼에 따른 매출 손실 및 더딘 객수 회복 등에 따라서 영업적자 265억 원(적자확대)으로 추정한다”고 했다.

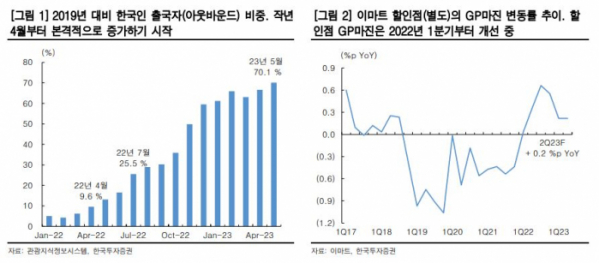

김 연구원은 “유통 기업 경쟁 완화에 따라서 이마트 할인점의 GP마진이 개선되고 있는 점은 긍정적”이라며 “올해 1분기에 이어 2분기의 할인점 GP마진은 지난해보다 0.2%포인트(p) 선될 전망”이라고 했다.

다만 “할인점의 기존점 신장 회복이 예상보다 더디게 이루어지고 있는데, 이는 리오프닝에 따른 사람들의 외식 수요 증가와 해외여행 정상화 등 때문이라 추정한다”며 “내국인의 해외여행 등이 본격화된 시점은 4월이기 때문에 기저 효과를 고려했을 때 하반기의 마트 산업 업황은 상반기보다 개선될 가능성이 크다”고 했다.

김 연구원은 “연말 기준으로 이마트 할인점의 37%가 리뉴얼 점포가 된다”며 “이마트는 올해 4월부터 비용 절감을 위해 전 점포의 영업시간을 오후 11시에서 10시로 단축했고, 다행히 매출 감소 효과는 미미하다”고 했다.

이어 “하반기에는 할인점 산업에 추가적인 악재는 없다고 판단하며, 이마트 주가 또한 회복세를 보일 전망”이라고 덧붙였다.