이베스트투자증권은 10일 효성중공업에 대해 ‘호황 초입, 실적 호조로 밸류 프리미엄 시기’라며 ‘매수’를 추천했다. 목표주가는 기존 10만 원에서 15만5000원으로 55% 높여 잡았다.

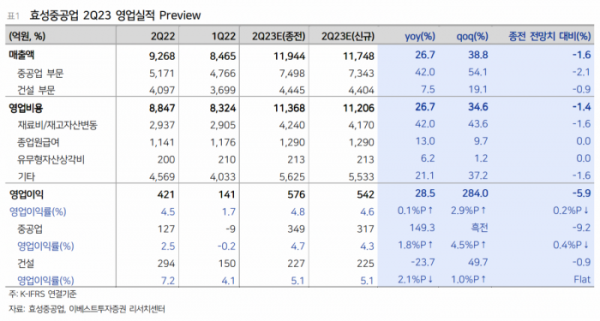

성종화 이베스트투자증권 연구원은 “2분기 효성중공업의 실적은 영업이익이 전년 동기 대비 29% 증가한 542억 원으로 대호조임과 동시에 컨센서스 전망치를 대폭 초과할 전망”이라고 전했다.

이어 “중공업 부문 수주액이 2021년 하반기부터 가파르게 증가하기 시작했고 수주-매출 리드타임(lead time)이 1.5-2년이므로 올해 1분기부터 본격적인 전년대비 고성장이 시작된 것은 당연한 결과”라며 “기저효과로 인해 2분기 또한 고성장 기조가 이어질 것으로 예상한다”고 덧붙였다.

중공업 부문의 영업이익률은 2분기 본궤도에 재진입 후 올해 하반기 더욱 개선될 거란 전망이다.

성 연구원은 “중공업 부문의 저마진·역마진 수주 정리는 올해 1분기 거의 완료됐고 2분기 나머지 일부 물량 정리로 마무리되었다”며 “중공업 부문 영업이익률은 전분기 대비 측면에서는 1분기는 저마진·역마진 수주의 대거 정리로 -0.2%로 일시적으로 악화되었으나 2분기는 저마진·역마진 물량 정리가 미미함에 따라 4.3% 정도로 크게 회복된 후 3-4분기 지속적으로 개선될 것”이라고 내다봤다.

이어 “해외 비교그룹(Global Peer) 대비 펀드멘털 지표는 다소 우위임에도 주요 멀티플 지표는 50%나 과도한 할인 상황이고, 주요 손익가치 밸류 지표는 과거 대비로는 프리미엄을 받아야 하는 상황임에도 여전히 5년 밴드 평균선의 아래에 머물고 있는 상황”이라고 강조했다.