하나증권이 롯데칠성에 자회사 연결 편입 가능성이 기업 가치 제고에 긍정적인 영향을 미칠 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 24만 원을 유지했다. 전 거래일 기준 종가는 13만2000원이다.

22일 심은주 하나증권 연구원은 “2분기 연결 매출액 및 영업이익은 각각 8075억 원. 700억 원으로 추정한다”며 “시장 기대치에 부합 가능할 것”이라고 했다.

심 연구원은 “음료 매출액은 6월 우호적인 날씨를 감안해 지난해보다 5% 내외 매출 성장이 가능해 보인다”며 “소주 신제품 ‘새로’는 4월 이후 110억 원 내외 월 매출을 시현 중인 것으로 파악된다”고 했다.

그는 “2분기도 설탕, 물류비 등 원가 부담은 지속하겠지만, ZBB(Zero Based Budget)를 통해 일부 상쇄 중인 것으로 판단된다”며 “원가 부담은 하반기 갈수록 완화될 것으로 전망돼 긍정적”이라고 했다.

심 연구원은 자회사의 연결 편입 가능성이 롯데칠성 기업 가치 제고에 긍정적 뉴스가 될 것으로 전망했다.

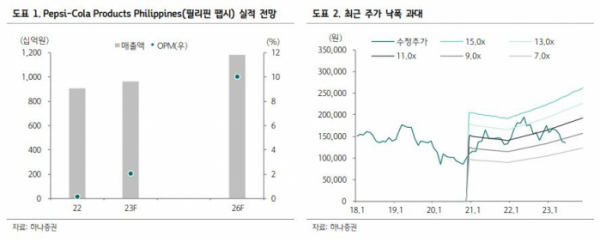

심 연구원은 “2010년부터 지분율을 꾸준히 늘려온 롯데칠성의 ‘Pepsi-Cola Products Philippines(필리핀 팹시)’의 지분율은 작년 말 기준 73.58%”라며 “높아진 지분율을 감안하면 연내 연결 편입 가능성을 열어놓을 수 있다”고 했다.

그는 “만약 수익성 개선 가시화와 연결 편입이 확정될 경우 내년 롯데칠성의 지배순이익은 기존 추정치 대비 15% 내외 증가하는 효과가 있을 것”이라며 “2026년은 연결 자회사 기여도가 확대되면서 기존 추정치 대비 30% 내외 증가하는 효과가 있을 것”이라고 봤다.

또 “최근 롯데칠성 주가는 기대 대비 더딘 신제품 매출 확대 속도 기인해 조정받았다”며 “음료 시장 내 점유율 확대 및 소주 점유율 반등은 기초 체력을 증진 시키는 요인”이라고 했다.